Les réglementations mondiales en matière de divulgation sont en cours

Updated:

July 15, 2025

·

[Read Time]

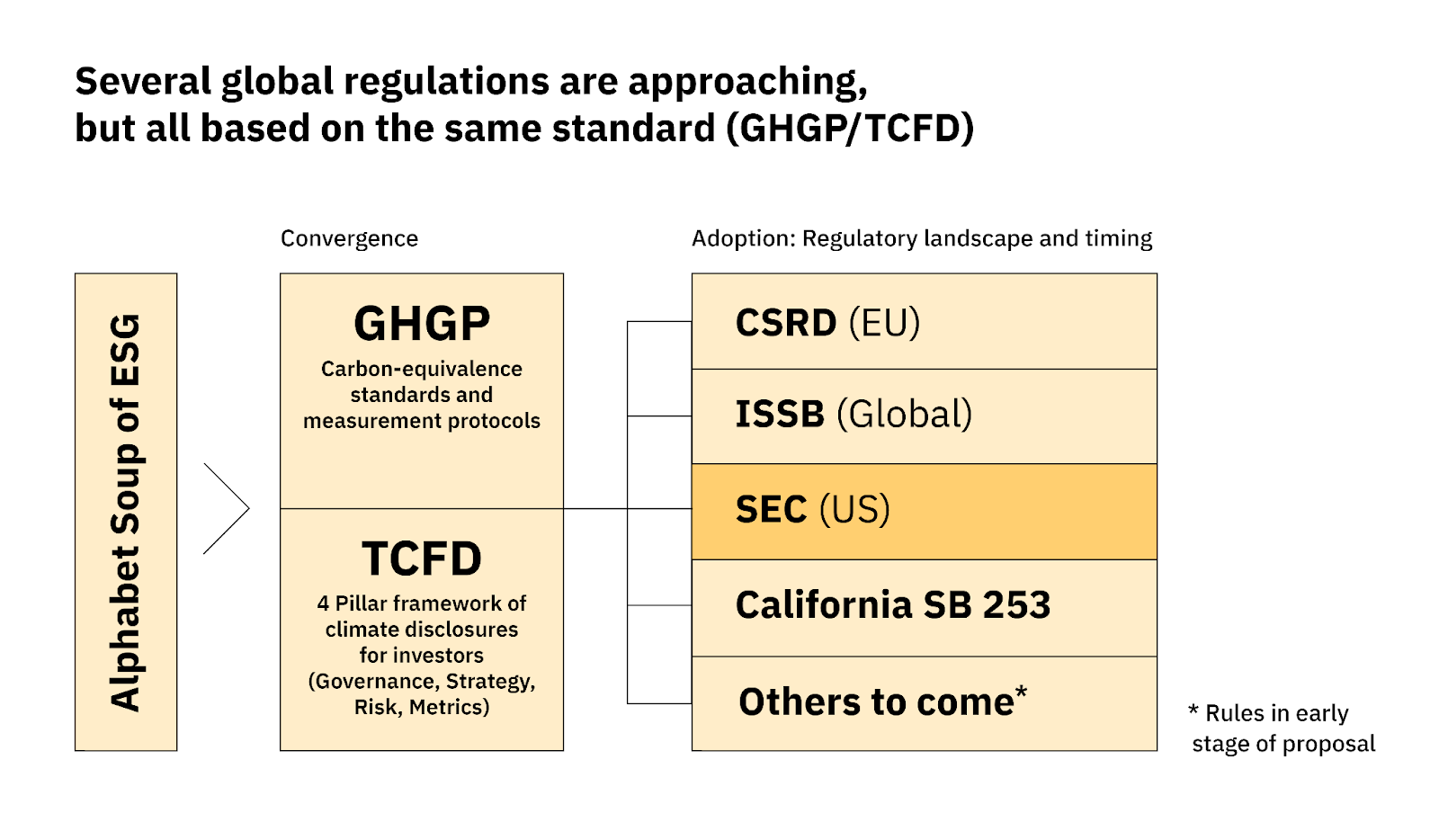

Avant de plonger dans les détails de la règle de la SEC, une mise en garde s'impose. Il est important de garder à l'esprit que la règle de la SEC n'est qu'une des nombreuses réglementations mondiales en matière de divulgation climatique. Trois d'entre elles méritent une attention particulière :

Face aux défis juridiques probables de la règle de la SEC lors de son adoption finale, il pourrait être tentant pour les entreprises déclarant aux États-Unis de rester en retrait jusqu'à ce que la règle de la SEC traverse le processus judiciaire. C'est une stratégie risquée. Bien qu'une entreprise puisse être principalement impactée par les réglementations en vigueur dans sa juridiction d'origine, les réglementations étrangères et étatiques peuvent également les affecter.

Cet impact réglementaire plus large à travers les juridictions peut se manifester de deux manières différentes : une cascade géographique et une cascade de chaîne de valeur.

Dans une cascade géographique, une entreprise est soumise aux réglementations en vigueur non seulement dans sa juridiction d'origine, mais aussi dans les pays où elle opère ou est cotée sur des bourses non américaines. Les entreprises peuvent également faire face à des exigences de conformité réglementaire en raison des opérations ou de la cotation de filiales dans d'autres pays.

Par exemple, une entreprise américaine attendant la résolution de la règle de la SEC devant les tribunaux pourrait se voir obligée de divulguer des données sur les émissions à un organisme de réglementation européen pour une filiale cotée dans l'UE, conformément aux normes européennes de reporting de durabilité qui mettent en œuvre la CSRD.

Dans une cascade de chaîne de valeur, une entreprise peut être tenue (ou ressentir la pression) de fournir des données sur les émissions à ses partenaires commerciaux afin que ces derniers puissent satisfaire aux exigences de reporting du Scope 3.

Par exemple, un fabricant de puces taïwanais peut être sollicité pour ses données d'empreinte carbone par un fabricant d'ordinateurs japonais afin de répondre à la norme japonaise du Scope 3 de l'ISSB.

Aucun de ces effets de cascade ne peut sembler excessivement lourd pris individuellement. Cependant, l'effort pour une entreprise de se conformer à ces demandes apparemment mineures s'accumule rapidement si elle les traite individuellement et à travers plusieurs frontières.

Heureusement, les normes mondiales de divulgation climatique ont convergé au cours des dernières années autour de deux cadres :

Cette convergence plaide en faveur d'un passage des entreprises d'une approche réactive et fragmentée, axée sur le local, vers une stratégie de données carbone holistique avec une perspective mondiale. Ainsi, l'entreprise est mieux préparée pour la divulgation, quelle que soit la juridiction.

Oui, il existe des variations dans l'application des cadres au niveau des pays, mais l'échelle atteinte grâce à une base de données d'entreprise centrale appropriée contribuera à réduire l'effort total. Parallèlement, les entreprises bénéficieront également des avantages internes de la compréhension de leur propre profil d'émissions.

Alors que nous abordons la partie axée sur la SEC de ce guide, nous vous encourageons à penser à 2-3 ans à l'avance. Les défis à la règle de la SEC seront probablement résolus, et l'adoption mondiale des normes ISSB continuera de se répandre. Ces règles auront commencé à être mises en œuvre à l'échelle mondiale, et les forces du marché continueront de rechercher des données carbone cohérentes et de haute qualité de la part des entreprises.

La capacité à déclarer votre empreinte carbone sera devenue une attente pour faire des affaires.

Les entreprises qui utilisent ce temps pour investir dans leur programme de comptabilité carbone seront mieux préparées à partager des données climatiques transparentes et fiables à la demande, et profiteront des récompenses du marché pour ce faire.

Maintenant, préparons-nous pour la SEC.