Kalifornien hat zwei einzigartige Gesetze zur Offenlegung von Klimadaten verabschiedet, SB 253 und SB 261, das wird sich erheblich auf Tausende von Unternehmen auswirken, die im Bundesstaat Geschäfte machen.

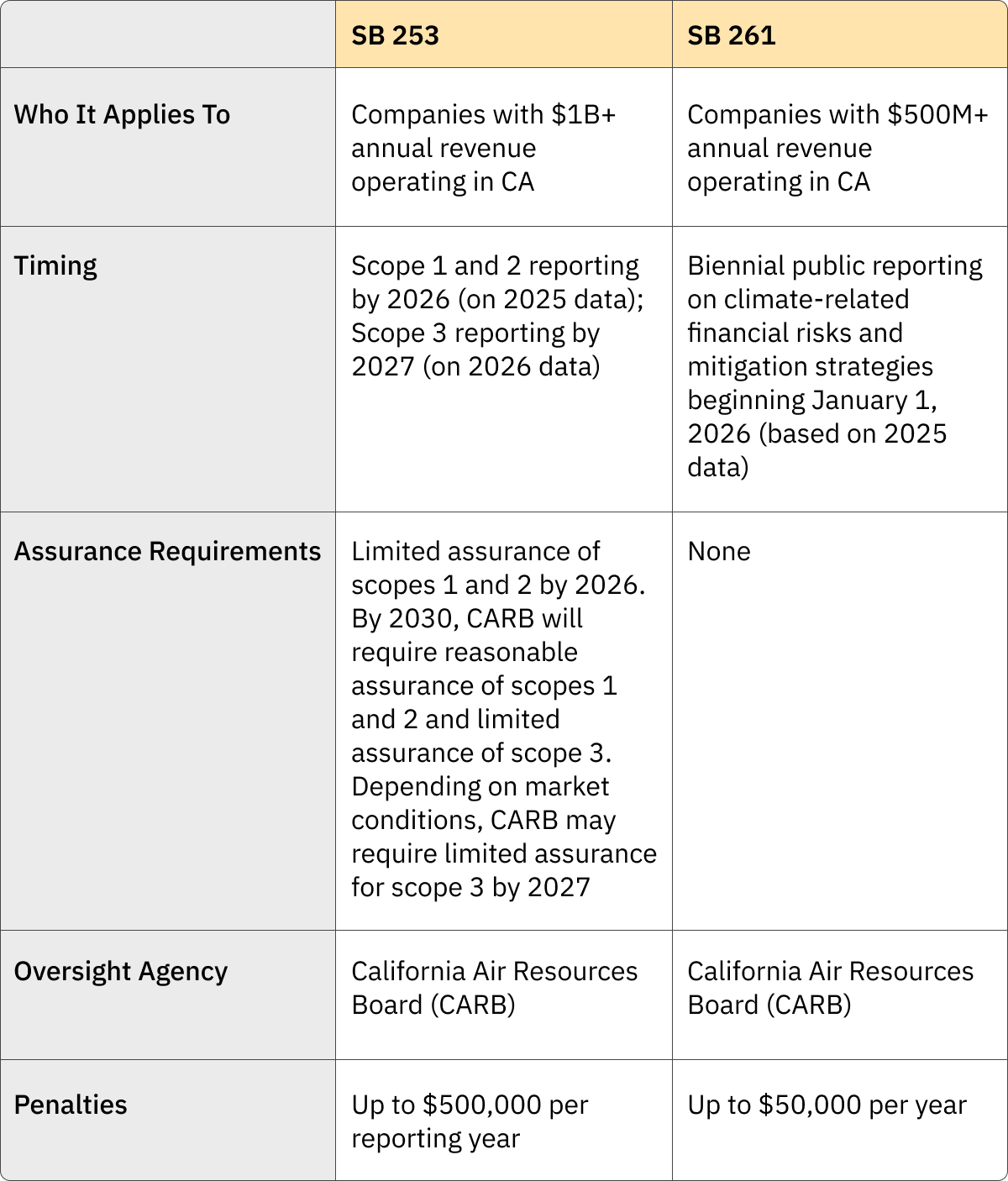

- SB 253 verpflichtet in den USA ansässige Unternehmen mit einem Jahresumsatz von über 1 Milliarde US-Dollar, die in Kalifornien tätig sind, ihre Scope-1- und 2-Treibhausgasemissionen ab 2026 und die Scope-1-, 2- und 3-Emissionen ab 2027 auf der Grundlage der Emissionen des vorangegangenen Geschäftsjahres zu melden.

- SB 261 schreibt Unternehmen mit einem Jahresumsatz von über 500 Millionen US-Dollar ab dem 1. Januar 2026 auf der Grundlage von Daten von 2025 alle zwei Jahre die öffentliche Berichterstattung über klimabedingte finanzielle Risiken und Minderungsstrategien vor.

Trotz früherer Diskussionen über Verzögerungen haben die kalifornischen Aufsichtsbehörden bestätigt, dass diese Zeitpläne weiterhin in Kraft bleiben. CARB hat das betont Bemühungen nach Treu und Glauben wird ein Schlüsselfaktor für die frühzeitige Einhaltung der Vorschriften sein, insbesondere während des weiteren Regelungsprozesses.

Wo Kalifornien hingeht, folgt die Welt. Der Staat ist die Heimat einer der größten Volkswirtschaften der Welt und hat in der Vergangenheit den nationalen und globalen Wandel vorangetrieben. Die beiden neuen Gesetze zur Offenlegung des Klimawandels folgen diesem Trend und haben einen Dominoeffekt, der weit über die Landesgrenzen hinaus reicht.

Im Jahr 2023 hat Kalifornien erkannt, dass die physischen, menschlichen und finanziellen Risiken im Zusammenhang mit dem Klimawandel dringend angegangen werden müssen, und verabschiedete das Gesetz zur Rechenschaftspflicht von Unternehmen im Bereich Klimadaten (SB 253) und die Gesetz über klimabedingte finanzielle Risiken (SB 261). Das hat zur Folge, dass Tausende von Unternehmen, die in Kalifornien geschäftlich tätig sind, nun aussagekräftige Berichte über ihren CO2-Fußabdruck vorlegen müssen — einschließlich Scope-3-Emissionen aus ihren Wertschöpfungsketten.

Kaliforniens Gesetze zur Offenlegung von Klimadaten: Eine Zeitleiste

Obwohl über mögliche Verzögerungen diskutiert wurde, bleiben die Fristen für die Berichterstattung gemäß SB 253 und SB 261 unverändert. Hier ist ein kurzer Zeitplan mit wichtigen Meilensteinen, der Ihnen helfen soll, die kalifornischen Gesetze zur Offenlegung von Klimadaten im Auge zu behalten:

- Oktober 2023: Der Gouverneur von Kalifornien, Gavin Newsom, unterzeichnet SB 253 und SB 261. Das California Air Resources Board (CARB) ist mit der Festlegung der Anforderungen beauftragt.

- Juli 2024: Newsom schlägt eine zweijährige Verzögerung vor, aber bis zum Ende der Legislaturperiode bleibt das Umsetzungsdatum von SB 253 (1. Januar 2026) unverändert.

- September 2024: Kalifornien verabschiedet ein Änderungsgesetz, FEBRUAR 2019, mit Updates, darunter:

- CARB bis Juli 2025 Zeit geben, um die Durchführungsbestimmungen für SB 253 fertigzustellen (eine Verlängerung um sechs Monate)

- Ermöglicht es CARB, zu entscheiden, ob Offenlegungen intern verwaltet oder mit einer dritten Partei abgeschlossen werden sollen

- Es Unternehmen mit Tochterunternehmen ermöglichen, Daten in einer einzigen Offenlegung auf übergeordneter Ebene zusammenzufassen

- Ein schrittweiser Ansatz für Scope-3-Berichte, wobei die Beiträge später im Jahr als die Scope-1- und Scope-2-Berichte fällig sind

- Mai 2025: CARB veranstaltet einen virtuellen öffentlichen Workshop, um die Implementierung von SB 253, SB 261 und SB 219 zu erörtern.

- CARB bekräftigt, dass die Zeitpläne unverändert bleiben: 1. Januar 2026 für erste Berichte gemäß SB 261 und 2026 (genaues Datum wird von CARB festgelegt) für SB 253

- CARB beabsichtigt, Verordnungsentwürfe bis Ende 2025 zu veröffentlichen, und geht davon aus, dass es bis zu einem Jahr dauern könnte, bis die Regeln festgelegt sind. Dies bedeutet, dass die Umsetzungsregeln für SB 253 möglicherweise erst Ende 2026 fertiggestellt sind.

- Es ist noch offen, ob SB 261 formelle Vorschriften erfordert oder ob Leitlinien ausreichen (SB 253 verlangt ausdrücklich, dass CARB Durchführungsvorschriften verabschiedet, SB 261 jedoch nicht).

- Fortgesetztes Engagement der Öffentlichkeit und zusätzliche Workshops sind geplant

- August 2025: CARB-Probleme aktualisierte Leitlinien zu den betroffenen Unternehmen, Ausnahmen, Berichtsfristen, Gebühren und Mindestanforderungen an die Offenlegung.

- September 2025: CARB-Veröffentlichungen vorläufige Liste der Unternehmen das kann durch SB 253 und/oder SB 261 beeinflusst werden.

Wichtige Berichtsfristen

- SB 261-Berichte müssen bis zum 1. Januar 2026 und danach alle zwei Jahre auf Unternehmenswebsites veröffentlicht werden. Unternehmen müssen außerdem einen öffentlichen Link zur Liste von CARB einreichen (Dezember 2025—Juli 2026).

- Die Angaben zu SB 253 Scope 1 und 2 sind am 30. Juni 2026 fällig. Die Scope-3-Berichterstattung beginnt 2027.

- Scope-3-Offenlegungen werden ab 2027 schrittweise eingeführt, wobei CARB Ende 2025 Vorlagen bereitstellen wird.

.png)

>> Bist du bereit für SB 253 & SB 261? Holen Sie sich praktische Tipps mit unserem On-Demand-Webinar — melden Sie sich jetzt an.

Was ist passiert: Kaliforniens Klimapaket

Im Oktober 2023 unterzeichnete der Gouverneur von Kalifornien, Gavin Newsom, SB 253 und SB 261 in Kraft. Die Gesetzesvorlagen wurden erstmals im Januar 2023 von einer Gruppe von Gesetzgebern eingeführt, die die Transparenz erhöhen, die Angaben standardisieren und Interessengruppen und Verbrauchern transparente und glaubwürdige Klimaschutzinformationen zur Verfügung stellen wollten. Der Climate Corporate Data Accountability Act (SB 253) wurde im September 2023 von der Staatsversammlung mit 49 zu 20 Stimmen verabschiedet.

In der kalifornischen Legislaturperiode 2024 hat Gouverneur Newsom schlug eine zweijährige Verzögerung vor bei der Umsetzung dieser Gesetze, was zu Diskussionen darüber führte, ob Unternehmen zusätzliche Zeit hätten, um sich auf die neuen Berichtspflichten vorzubereiten.

Trotz dieser Diskussion ist der Zeitplan für die Umsetzung der Gesetzesvorlagen unverändert geblieben. CARB erhielt jedoch eine sechsmonatige Verlängerung (bis zum 1. Juli 2025), um die offiziellen Offenlegungspflichten für SB 253 zu veröffentlichen.

Bei einem öffentliche Anhörung Im August 2025 bekräftigte CARB, dass die gesetzlichen Berichtsfristen unverändert bleiben: 1. Januar 2026 für erste Berichte gemäß SB 261 und 30. Juni 2026 für SB 253. SB 219 verlängerte zwar die Frist für die behördliche Verabschiedung von CARB bis zum 1. Juli 2025, aber CARB erklärte, dass es beabsichtigt, Verordnungsentwürfe bis Ende 2025 zu veröffentlichen. CARB wies auch darauf hin, dass es bis zu einem Jahr dauern könnte, bis der Regelungsprozess abgeschlossen ist, was bedeutet, dass die Regeln zur Umsetzung von SB 253 möglicherweise erst Ende 2026 fertiggestellt werden.

Da der Zeitplan für die Umsetzung unverändert bleibt, sollten sich Unternehmen weiterhin darauf vorbereiten, ihren Treibhausgasfußabdruck zu berechnen und zu melden und ihre klimabedingten Risiken anhand von Daten für das Geschäftsjahr 2025 zu bewerten. Wenn sich die Vorbereitungen verzögern, könnten sich die Unternehmen angesichts der näher rückenden Fristen um die Einhaltung der Vorschriften bemühen.

Folgendes müssen Sie über die beiden Richtlinien wissen:

SB 253: Der Climate Corporate Data Accountability Act

Die Passage von SB 253 stellt einen Meilenstein bei der Einführung verbindlicher Vorschriften für die Emissionsberichterstattung dar. Das Gesetz schreibt vor, dass große öffentliche und private Organisationen mit Sitz in den USA, die in Kalifornien tätig sind, ihre Treibhausgasemissionen gemäß dem GHG-Protokoll offenlegen müssen. Die Richtlinie gilt für in den USA ansässige Partnerschaften, Unternehmen, Gesellschaften mit beschränkter Haftung und andere Unternehmen mit Niederlassungen in Kalifornien und einem jährlichen Bruttoumsatz von mehr als 1 Milliarde USD — ein geschätzter Wert 5.400 Organisationen.

Gemäß dem Gesetz müssen die betroffenen Unternehmen ihre vollständigen Kohlenstoffinventare melden, einschließlich Scope-3-Emissionen. Dies ist von entscheidender Bedeutung, da Scope-3-Emissionen häufig dafür verantwortlich sind mehr als 90% von einer Organisation Auswirkungen auf das Klima und sind bekanntermaßen schwer zu messen.

Der Climate Corporate Data Accountability Act schreibt vor, dass Unternehmen möglicherweise Emissionsberechnungen an eine digitale Berichtsplattform senden und die Offenlegungen für Anwohner, Investoren und andere Interessengruppen leicht verständlich machen müssen. Insbesondere werden Unternehmen künftig verpflichtet sein, unabhängige Prüfer mit der Überprüfung ihrer gemeldeten Emissionen zu beauftragen — eine strenge CO2-Bilanzierung ist daher von entscheidender Bedeutung.

Das California Air Resources Board (CARB) wird die Berichterstattung überwachen und stellen Sie die Überprüfung der Daten durch ein Register oder einen externen Prüfer sicher mit Expertise in der CO2-Bilanzierung. Unternehmen, die die neuen Vorschriften nicht einhalten, könnten vom Generalstaatsanwalt zivilrechtlich bestraft werden.

Unternehmen müssen ab dem 30. Juni 2026 über ihre direkten Emissionen (Scope 1) und indirekten Emissionen aus der Erzeugung von gekauftem Strom (Scope 2) für 2025 Bericht erstatten. Sie müssen ab 2027 ihre indirekten Scope-3-Emissionen für 2026 offenlegen. Insbesondere hat CARB klargestellt, dass 2026 keine Strafen für SB 253 verhängt werden, sofern die Unternehmen bei der Vorbereitung ihrer Angaben „nach Treu und Glauben“ vorgehen.

SB 261: Das Gesetz über klimabedingte finanzielle Risiken

Das Gesetz über klimabedingte finanzielle Risiken (SB 261) verlangt von großen Unternehmen, halbjährlich einen Bericht über klimabezogene finanzielle Risiken zu erstellen und einzureichen, in dem die physischen Bedrohungen und Bedrohungen, denen sie aufgrund des Klimawandels ausgesetzt sind, sowie die Maßnahmen, die sie ergreifen, um diese Risiken zu mindern und sich an sie anzupassen, detailliert beschrieben werden.

Die Gesetzesvorlage gilt für alle US-Unternehmen oder Geschäftseinheiten mit einem Jahresumsatz von über 500 Mio. USD, die in Kalifornien Geschäfte tätigen — ein niedrigerer Schwellenwert als SB 253. Die Einreichungen werden von der geprüft Beratungsgruppe zur Offenlegung klimabezogener Risiken, in dem unzureichende Berichte identifiziert und zusätzliche politische Änderungen und bewährte Verfahren für die Offenlegung vorgeschlagen werden.

Laut seinen Sponsoren ist SB 261 nach den bestehenden Regeln zur Offenlegung von Klimadaten modelliert wird von der staatlichen Pensionskasse für Lehrer (CALSTRS) und Hunderten von großen Finanzinstituten verwendet. Es zielt darauf ab, Verbraucher und Investoren vor Verlusten aufgrund klimabedingter Störungen der Lieferketten, der Belegschaft und der Infrastruktur zu schützen, die mit der Verschlimmerung des Klimawandels zunehmen.

Der Gesetzentwurf befasst sich auch mit den finanziellen Risiken, denen Unternehmen ausgesetzt sein könnten, wenn sie auf den Übergang zu einer kohlenstoffarmen Wirtschaft nicht vorbereitet sind. Beispielsweise werden Automobilhersteller, die sich nicht auf die Nachfrage der Verbraucher nach Elektrofahrzeugen vorbereiten, wahrscheinlich einen Rückgang ihres Marktanteils erleben, was zu Umsatzverlusten führen wird.

Jetzt, da Gouverneur Newsom SB 261 unterzeichnet hat, wird die erste Runde der Berichte zur Offenlegung von Klimarisiken bis zum 1. Januar 2026 fällig sein.

Warum es wichtig ist

Das kalifornische Klimapaket läutet eine neue Ära der Unternehmensnachhaltigkeit ein. Tausende von Unternehmen müssen nun ihre Emissionsprofile der Öffentlichkeit zugänglich machen, was zu erheblichen CO2-Reduktionen führen könnte. Die Gesetze erhöhen den Druck auf große Unternehmen — die größten Emittenten von Treibhausgasen — zur Dekarbonisierung. Verbraucher und Aufsichtsbehörden werden in der Lage sein, Unternehmen, die ins Hintertreffen geraten, leicht zu identifizieren und sie zum Handeln zu ermutigen. Darüber hinaus wird das Gesetz Anleger schützen, indem es Unternehmen aussetzt, die erheblichen klimabedingten finanziellen Risiken ausgesetzt sind.

Klimaorientierte Unternehmen werden von der kalifornischen Politik profitieren. Wenn ein Unternehmen seine Emissionen und Klimarisiken bereits gemessen und eingedämmt hat, wird es ihm der neue Berichtsrahmen ermöglichen, diese Initiativen zu präsentieren.

Obwohl die Gesetzesvorlagen nur für Unternehmen gelten, die in Kalifornien Geschäfte tätigen, spiegeln sie das weltweite Streben nach mehr Transparenz bei der CO2-Bilanzierung wider. Zu dieser Welle von Gesetzen zur Offenlegung von Klimadaten gehören auch die der Europäischen Union Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und ausstehende Vorschriften der US Securities Exchange Commission (SEC).

Diese Entwicklungen entsprechen der Nachfrage der Anleger nach konsistenten, vergleichbaren und zuverlässigen Klimainformationen, die sie für fundierte Entscheidungen benötigen. Da sich immer mehr Unternehmen verpflichten, Netto-Null-Emissionen zu erreichen, können die Interessengruppen aufgrund der erhöhten Transparenz beurteilen, ob sie Greenwashing betreiben oder ob sie tatsächlich Fortschritte bei der Erfüllung dieser Verpflichtungen erzielen.

Die Einhaltung der kalifornischen Gesetze zur Offenlegung von Klimadaten kann Unternehmen auch dabei helfen, Wert zu schaffen. Mit genauen Kohlenstoffdaten, können Teams schnell Hotspots wie Lieferanten mit hohen Emissionen identifizieren und Möglichkeiten zur Verbesserung der Effizienz und Kostensenkung aufzeigen. Die Fähigkeit, Klimadaten für Investoren bereitzustellen, kann auch dazu beitragen, Kapital anzuziehen und sich einen Wettbewerbsvorteil zu verschaffen: Viele Verbraucher sind bereit, eine Prämie zu zahlen für nachhaltige Marken und ändern ihr Kaufverhalten, um ihren CO2-Fußabdruck zu reduzieren.

Mit den neuen Gesetzen ist Kalifornien der erste Bundesstaat der USA, der Klimatransparenz auf diesem Niveau vorschreibt, und andere Bundesstaaten folgen bereits diesem Beispiel. Kalifornien ist auch ein wichtiger Akteur auf den Weltmärkten — es steigt schnell auf und wird zur viertgrößten Volkswirtschaft der Welt. Deutschland überholen. Es hat seine Marktstärke schon früher genutzt, um auf den globalen Wandel zu drängen, vor allem mit seinen ehrgeizige Endrohrvorschriften für Autohersteller.

Wie ist es passiert?

Im Jahr 2022 stieß ein Gesetzesentwurf, der SB 253 ähnelte, in der California Assembly auf eine knappe Entscheidung, die nach dem Widerstand mächtiger Interessengruppen nur um eine Stimme zu kurz kam. Dann veränderte sich die Landschaft. Im Jahr 2023 nahm die Koalition, die die Enthüllung unterstützte, explosionsartig zu, und Schwergewichte wie Microsoft, Apple, Adobe, Patagonia und IKEA schlossen sich zusammen, um ihre Unterstützung zu unterstützen SB 253. Gleichzeitig schürte die Intensität der Katastrophen in Kalifornien die Nachfrage ungeduldiger Wähler nach Klimaschutzmaßnahmen. Vor diesem Hintergrund leiteten immer mehr Unternehmen freiwillige Angaben ein, und eine wachsende Zahl von Anlegern forderte Netto-Null-Verpflichtungen und drängte auf mehr Transparenz in Bezug auf klimabedingte finanzielle Risiken. Diese Dynamik trug dazu bei, SB 253 und SB 261 über die Ziellinie zu bringen.

Es ist nicht überraschend, dass Sacramento in Bezug auf die Rechenschaftspflicht von Unternehmen zum Klimaschutz an der Spitze steht. In den letzten zehn Jahren wurde Kalifornien von Waldbränden, Überschwemmungen und anderen klimabedingten Katastrophen schwer getroffen. Ohne schnelle Maßnahmen zur Reduzierung der Treibhausgasemissionen sind die Finanzen, die Wirtschaft und die Umwelt des Staates gefährdet.

>> Melden Sie sich an und nehmen Sie an unserem On-Demand-Webinar teil: Antworten auf Ihre wichtigsten Fragen zu den kalifornischen Klimagesetzen.

Bereiten Sie sich auf die Berichterstattung über Treibhausgasemissionen gemäß den neuen Vorschriften Kaliforniens vor

Die Welt stellt sich schnell auf eine kohlenstoffarme Wirtschaft um, und die kalifornischen Gesetze zur Rechenschaftspflicht gegen den Klimawandel werden diesen Übergang weiter beschleunigen. Unternehmen können darauf reagieren, indem sie jetzt einen Aktionsplan zur Offenlegung des Klimawandels erstellen.

Wenn Sie ein großes Unternehmen sind, das in Kalifornien tätig ist, müssen Sie 2025 mit der Erfassung von Emissionsdaten beginnen, um die Berichtspflichten im Jahr 2026 zu erfüllen.

Diese Daten müssen mit der gleichen Sorgfalt behandelt werden wie Ihre anderen Finanzdaten, was strenge interne Prozesse und Kontrollen erfordert. Persefonis Plattform zur CO2-Bilanzierung stellt sicher, dass Ihre Emissionsberechnungen rückverfolgbar, transparent und zuverlässig sind. Wir helfen Ihnen dabei, effizient prüfbare Berichte zu erstellen, die für Anleger geeignet sind, sodass Sie vertrauensvoll und ganz nach kalifornischem Recht offenlegen können — und sich gleichzeitig auf zukünftige behördliche und globale Mandate vorbereiten.

Erfahren Sie mehr darüber, wie Persefoni Ihnen helfen kann, sich darauf vorzubereiten SB 253 und SB 261.

Häufig gestellte Fragen zu SB 253 und SB 261

Verspätet sich die Berichterstattung von SB 253?

Nein. Trotz des Vorschlags von Gouverneur Newsom, während der kalifornischen Legislaturperiode 2024 eine zweijährige Verzögerung vorzusehen, bleibt das Datum der Umsetzung von SB 253 unverändert, sodass Unternehmen bis zum 30. Juni 2026 mit der Berichterstattung beginnen müssen. Obwohl das California Air Resources Board (CARB) die Offenlegungspflichten noch ausarbeitet, sollten Unternehmen die Vorbereitung nicht verzögern. Unternehmen sollten jetzt mit der Berechnung und Berichterstattung ihrer Emissionen anhand von Daten für das Geschäftsjahr 2025 beginnen.

Für wen gelten SB 253 und SB 261?

Einige Unternehmen können beiden Gesetzen unterliegen.

Zu den Ausnahmen gehören gemeinnützige Organisationen, Unternehmen, die ausschließlich Telearbeit betreiben, Regierungsbehörden, CAISO und Versicherer.

Was bedeutet „Geschäfte in Kalifornien machen“ unter SB 253 und SB 261?

CARB hat vorgeschlagen, sich an den California Revenue & Taxation Code §23101 anzupassen. Es wird davon ausgegangen, dass ein Unternehmen in Kalifornien geschäftlich tätig ist, wenn es eine der folgenden Bedingungen erfüllt:

- Über Umsatz in Kalifornien in Höhe von 735.019 USD oder 25% des weltweiten Umsatzes

- Über 73.502$ in Immobilien in Kalifornien oder 25% des weltweiten Eigentums

- Über Gehaltsabrechnung in Kalifornien in Höhe von 73.502 USD oder 25% der weltweiten Gehaltsabrechnung

- Beschäftigt sich aktiv mit Transaktionen, um finanzielle Gewinne im Staat zu erzielen

CARB kann diese Schwellenwerte verfeinern und sektorspezifische Ausnahmen vorsehen.

Wenn wir in Kalifornien wenig Geschäfte machen (unter der Umsatzschwelle), aber weltweit die Benchmark überschreiten, müssen wir das offenlegen?

Der Gesetzentwurf definiert ein „berichtendes Unternehmen“ als ein in den USA ansässiges Unternehmen mit einem Gesamtvolumen von 1 Mrd. USD jährlicher Gesamtumsatz, nicht nur Einnahmen in den USA. Bitte beachten Sie Abschnitt 2, Abschnitt 38532 des Gesetzentextes. Weitere Einzelheiten zur Interpretation des Begriffs „berichtende Einheit“ und zu anderen Definitionen in der Gesetzesvorlage werden voraussichtlich in den von CARB zu verabschiedenden Durchführungsbestimmungen konkretisiert.

Wann sind die ersten Offenlegungen fällig?

- SB 253:

- Die Treibhausgasemissionen von Scope 1 und 2 müssen in gemeldet werden 2026, unter Verwendung von Daten für das Geschäftsjahr 2025. *

- Die Scope-3-Emissionsberichterstattung beginnt in 2027 (basierend auf Daten für das Geschäftsjahr 2026).

- Sicherheit: Unternehmen müssen außerdem bis 2026 eine begrenzte Garantie durch Dritte für Scope-1- und Scope-2-Emissionen und bis 2030 eine angemessene Zusicherung einholen. Für Scope 3 verlangt CARB derzeit eine begrenzte Sicherheit bis 2030, wird aber die Marktbedingungen prüfen und könnte beschließen, bis 2027 eine begrenzte Sicherheit zu verlangen.

- SB 261:

- Klimarisikoberichte müssen veröffentlicht werden von 1. Januar 2026, und dann alle zwei Jahre.

Welche Art von Versicherung ist erforderlich?

- SB 253:

- Emissionen nach Scope 1 und 2 erfordern begrenzte Versicherung ab 2026

- Angemessene Zusicherung ist bis 2030 erforderlich

- Für Scope 3 kann bis 2030 — vorbehaltlich der Marktreife — eine begrenzte Sicherheit erforderlich sein (CARB kann diese Anforderung bis 2027 beschleunigen, falls durchführbar).

- SB 261 erfordert derzeit keine Zusicherung durch Dritte, aber die Angaben müssen vollständig, spezifisch und entscheidungsrelevant sein.

Wo müssen SB 261-Berichte eingereicht werden?

SB 261-Berichte müssen auf der Website eines Unternehmens veröffentlicht werden. Darüber hinaus müssen Unternehmen die veröffentlichen URL zu ihrem Bericht in einem öffentliche Akte dass CARB geöffnet wird am 1. Dezember 2025, und offen halten bis 1. Juli 2026.

Können wir den Emissionsbericht unserer Muttergesellschaft verwenden, wenn sie ihren Sitz außerhalb der USA hat?

Ja, es wird erwartet, dass dies akzeptiert wird, solange Sie auch die Emissionen der Tochtergesellschaft, die in Kalifornien tätig ist, mit einbeziehen. Beachten Sie, dass nur US-Unternehmen in den Geltungsbereich fallen. Sie müssen also zuerst prüfen, ob das Mutterunternehmen oder das Tochterunternehmen in den Geltungsbereich fallen.

Muss der erste SB 261-Bericht 2026 die Jahre 2024 und 2025 abdecken? Und danach jeden Halbjahresbericht mit einem zweijährigen Rückblick?

CARB hat erklärt, dass Unternehmen je nach Verfügbarkeit Daten aus dem Geschäftsjahr 2023—2024 oder dem Geschäftsjahr 2024—2025 in ihren ersten SB 261-Offenlegungen verwenden können. Danach werden alle zwei Jahre Berichte erforderlich sein.

Welche Gebühren zahlen Unternehmen?

CARB hat jährliche Pauschalgebühren vorgeschlagen: ~3.106 $ für SB 253-Unternehmen, ~1.403 $ für SB 261-Unternehmen. Unternehmen, die beide Gebühren erheben, müssen beide zahlen. Die Gebühren werden jährlich an die Inflation angepasst.

Welche Maßnahmen/Bußgelder gibt es für Personen, die nichtWas sind die Strafen für die Nichteinhaltung von SB 253 oder SB 261?

- Für SB 253 Strafen sind als bis zu 500.000 USD pro Jahr definiert. Es besteht ein Safe-Harbor-Verfahren gemäß Scope 3, wenn Offenlegungen in gutem Glauben und auf einer angemessenen Grundlage erfolgen

- Für SB 261, Strafen sind als bis zu 50.000 USD pro Jahr definiert

- CARB hat auf ihren Vollstreckungsbescheid vom Dezember 2024 Bezug genommen und klargestellt, dass 2026 keine Strafen für SB 253 verhängt werden, solange die Unternehmen bei der Erstellung ihrer Offenlegungen „in gutem Glauben“ bemüht sind.

Wird sich SB 253 auf kleine Unternehmen auswirken?

Unternehmen mit einem Umsatz von weniger als 1 Mrd. USD unterliegen nicht direkt der California SB 253. Wir gehen jedoch davon aus, dass die Aufnahme von Scope 3 in das Gesetz zu einem erhöhten Druck auf die Offenlegung von Scope-1- und Scope-2-Emissionen in der gesamten Wertschöpfungskette führen wird, da diese größeren Unternehmen helfen, über Scope 3 zu berichten. Viele große Unternehmen melden bereits ihre Scope-3-Emissionen, wobei kleine Unternehmen Berichten zufolge nur minimal belastet werden.

Was sollten Unternehmen jetzt tun, um sich vorzubereiten?

- Beginnen Sie mit der Erfassung von Emissionsdaten, abgestimmt auf GHG-Protokoll Standards (für SB 253).

- Material identifizieren und bewerten klimabedingte Risiken unter Verwendung der TCFD-Rahmen (für SB 261).

- Bauen Sie eine interne Zusammenarbeit zwischen Nachhaltigkeits-, Finanz-, Rechts- und Risikoteams auf.

- Investieren Sie in Technologie, die sicherstellt Transparenz, Überprüfbarkeit, und Dateneigentum.

- Dokumentieren Sie Ihre Prozesse, Annahmen und alle Datenbeschränkungen, um die Einhaltung der Vorschriften in gutem Glauben zu unterstützen.