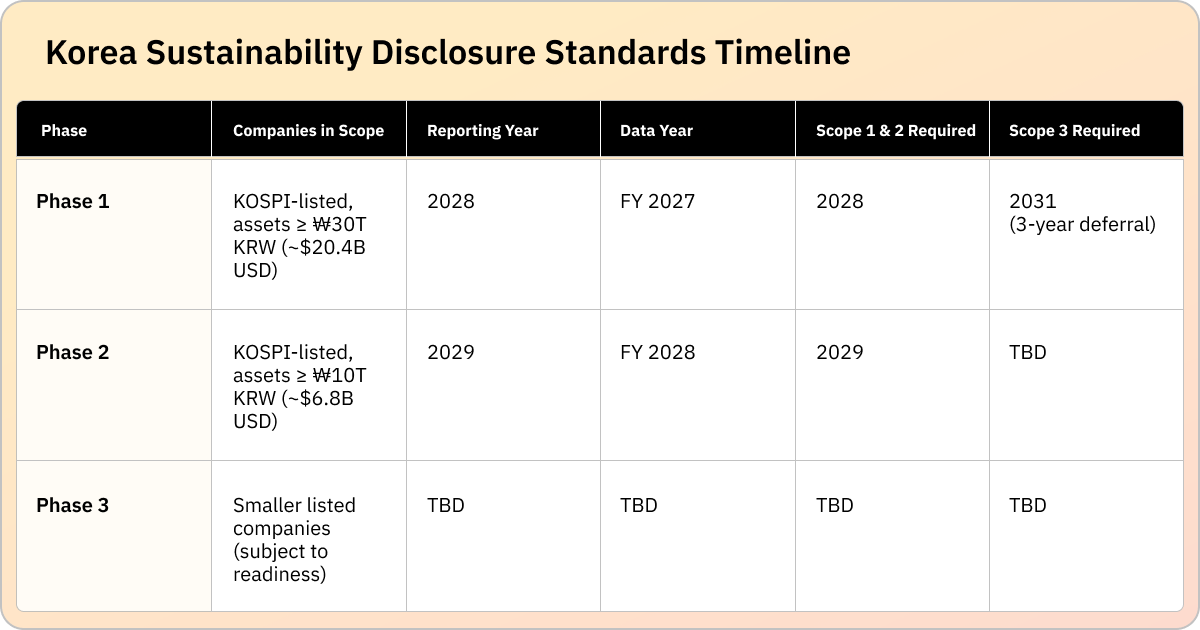

Im Februar 2026 hat Korea ISSB-konforme Offenlegungsstandards zusammen mit einem Fahrplan für deren Umsetzung veröffentlicht. Gemäß den Koreanischen Nachhaltigkeitsberichtsstandards (KSDS) müssen die größten am Korea Composite Stock Price Index (KOSPI) gelisteten Unternehmen – jene mit konsolidierten Vermögenswerten von über 30 Billionen KRW (ca. 20,4 Mrd. USD) – ab 2028 mit der Berichterstattung über Scope-1- und Scope-2-Emissionen beginnen. In der nächsten Phase müssten Unternehmen mit mehr als 10 Billionen KRW (ca. 6,8 Mrd. USD) ab 2029 berichten. Die Berichterstattung über Scope 3 wurde um drei Jahre verschoben.

Korea hat sich der weltweiten Welle von Rechtsordnungen angeschlossen, die ISSB-konforme Klimaberichtsstandards einführen. Die Koreanischen Nachhaltigkeitsberichtsstandards (KSDS) verlangen von Unternehmen, über klimabezogene Governance, Strategie, Risikomanagement und Kennzahlen, einschließlich Emissionen, bereits ab 2028 zu berichten.

Nachfolgend geben wir einen Überblick über Koreas Standards und die Schritte, die Unternehmen zur Vorbereitung auf die Einhaltung ergreifen können.

Hintergrund: Was sind die ISSB-Standards?

Zwei Standards, IFRS S1 und IFRS S2, bilden eine globale Grundlage für die Klimaberichterstattung.

Die Koreanischen Nachhaltigkeitsberichtsstandards orientieren sich an den weithin anerkannten Standards des International Sustainability Standards Board (ISSB). Das ISSB wurde 2021 von der International Financial Reporting Standards Foundation (IFRS) gegründet, mit dem Ziel, eine globale Grundlage für die Nachhaltigkeitsberichterstattung zu schaffen. Das ISSB hat zwei Kernstandards herausgegeben: IFRS S1 (Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen) und IFRS S2 (Klimabezogene Angaben), die die Umweltberichterstattungsvorschriften weltweit geprägt haben. Bislang haben mehr als 30 Rechtsordnungen die ISSB-Standards teilweise oder vollständig übernommen oder sind dabei, dies zu tun.

Die ISSB hat IFRS S1 und S2 auf der Grundlage der von der Task Force on Climate-Related Financial Disclosures (TCFD). Die Standards stützen sich auch auf Rahmenwerke des Climate Disclosure Standards Board (CDSB) und des Sustainability Accounting Standards Board (SASB).

Obwohl die ISSB die Politik in Dutzenden von Ländern mitgestaltet hat, ist sie ein unabhängiger Standardsetzer und keine Regulierungsbehörde. Die Organisation legt keinerlei Berichtspflichten für Gerichtsbarkeiten oder Unternehmen fest. Ihre Standards sollen eine Struktur für konsistente und vergleichbare Vorschriften über Grenzen hinweg bieten.

Was sind die Korean Sustainability Disclosure Standards?

Die KSDS-Standards orientieren sich eng an IFRS S1 und S2.

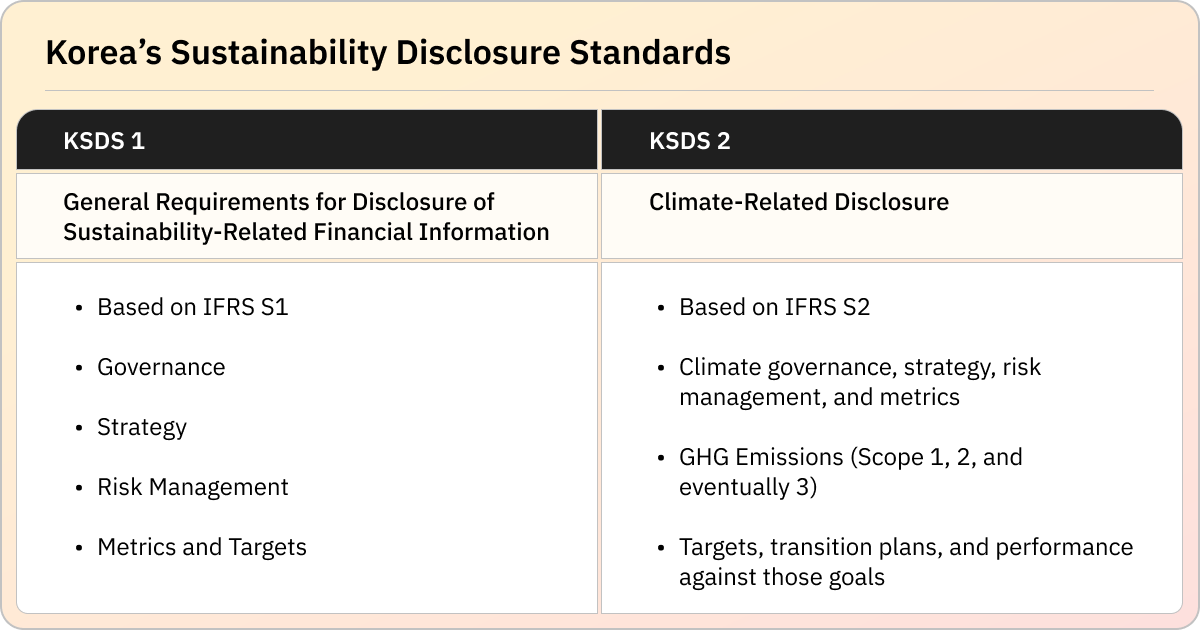

Am 26. Februar 2026 veröffentlichte das Korea Sustainability Standards Board (KSSB) die genehmigten Korean Sustainability Disclosure Standards (KSDS). Das Rahmenwerk besteht aus zwei Standards:

KSDS 1: Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen

Dieser Standard basiert auf IFRS S1 (Allgemeine Anforderungen) und erfordert die Berichterstattung über:

- Governance in Bezug auf nachhaltigkeitsbezogene Risiken und Chancen

- Wie Nachhaltigkeitsthemen das Geschäftsmodell, die Strategie und die Entscheidungsfindung beeinflussen

- Risikomanagementprozesse zur Identifizierung, Bewertung und Steuerung nachhaltigkeitsbezogener Risiken

- Kennzahlen und Ziele, die zur Überwachung und Steuerung nachhaltigkeitsbezogener Risiken und Chancen verwendet werden

KSDS 2: Klimabezogene Offenlegung

Der zweite Standard basiert auf IFRS S2 (Klimabezogene Offenlegungen) und umfasst die Berichterstattung über:

- Klimaspezifische Governance, Strategie, Risikomanagement und Kennzahlen/Ziele

- Klimabezogene Risiken und Chancen (Übergangs- und physische Risiken)

- Treibhausgasemissionen (Scope 1, 2 und 3)

- Ziele, Übergangspläne und Leistung im Hinblick auf diese Ziele

KSDS 1 und KSDS 2 sollen verpflichtend angewendet werden. Bis zum Inkrafttreten der verbindlichen Anforderungen können Unternehmen die Standards freiwillig ab Beginn des jährlichen Berichtszeitraums anwenden, in dem sie veröffentlicht werden.

Gestrichen - KSDS 101: Zusätzliche Offenlegung im Einklang mit politischen Zielen

Die ursprünglichen Entwürfe der KSDS von 2024 enthielten einen vorgeschlagenen dritten Standard, KSDS 101, der zusätzliche nachhaltigkeitsbezogene Informationen behandelt hätte, die durch nationale Gesetze vorgeschrieben sind oder zur Erfüllung Korea-spezifischer Nachhaltigkeitspolitischer Ziele dienen. Die KSSB beschloss jedoch, KSDS 101 nicht in die endgültigen Standards aufzunehmen, unter Verweis auf Änderungen im politischen Umfeld der Regierung und die potenzielle Belastung für Unternehmen.

Was ist die KSDS-Roadmap?

Koreas FSC hat Implementierungsleitlinien für die Standards herausgegeben.

Am 25. Februar 2026 veröffentlichte Koreas Finanzdienstleistungskommission (FSC) einen Entwurf einer Roadmap für verpflichtende Nachhaltigkeitsberichterstattung. Die Roadmap wurde zusammen mit den finalisierten KSDS veröffentlicht und legt einen Zeitplan für die Implementierung fest, wobei die Berichterstattung für die größten börsennotierten Unternehmen des Landes voraussichtlich 2028 beginnen soll und die Scope-3-Berichterstattung für diese Gruppe bis 2031 verschoben wird. Ein vollständiger Implementierungszeitplan ist unten aufgeführt.

Wer unterliegt Koreas Nachhaltigkeitsstandards?

Die Anforderungen beginnen bei den größten an der KOSPI gelisteten Unternehmen und werden im Laufe der Zeit erweitert.

Gemäß der vorgeschlagenen Roadmap, wird die verpflichtende Nachhaltigkeitsberichterstattung zunächst für Unternehmen gelten, die an Koreas Referenzindex KOSPI-Index (Korea Composite Stock Price Index) mit konsolidierten Vermögenswerten von über ₩30 Billionen KRW (ca. 20,4 Mrd. USD) gelistet sind. Dies sind die größten Unternehmen an Koreas Hauptbörse.

Die Roadmap sieht vor, die Anforderungen ein Jahr nach der Anfangsphase auf KOSPI-gelistete Unternehmen mit Vermögenswerten über ₩10 Billionen KRW (ca. 6,8 Mrd. USD) auszuweiten. Eine weitere Ausweitung auf kleinere KOSPI-gelistete Unternehmen bleibt möglich, abhängig von der Marktreife und internationalen Entwicklungen.

Die beabsichtigten Nutzer der offengelegten Informationen sind bestehende und potenzielle Investoren, Kreditgeber und andere Gläubiger, was mit dem Fokus der ISSB-Standards übereinstimmt.

Wie ist der Zeitplan für die Offenlegung?

Die ersten Offenlegungen sind 2028 fällig, basierend auf den Daten von 2027.

Unter dem vom FSC vorgeschlagenen Zeitplan, müssen große, börsennotierte Unternehmen (mit einem Vermögen von mehr als ₩30 Billionen KRW / 20,4 Milliarden USD) ab 2028 mit der Berichterstattung über Scope 1 und 2 beginnen, basierend auf den Daten des Geschäftsjahres 2027, und über Scope 3 ab 2031. Die nächste Welle (börsennotierte Unternehmen mit einem Vermögen von mehr als ₩10 Billionen KRW / 6,8 Milliarden USD) würde ab 2029 mit der Berichterstattung über Scope 1 und 2 beginnen, basierend auf den Daten des Geschäftsjahres 2028, wobei die Fristen für Scope 3 noch festgelegt werden müssen. Verbindliche Berichtsfristen für kleinere börsennotierte Unternehmen wurden noch nicht veröffentlicht. Bis die verbindlichen Anforderungen in Kraft treten, können Unternehmen die KSDS freiwillig anwenden.

Was sind die Hauptmerkmale der koreanischen Nachhaltigkeitsstandards?

Die KSDS orientieren sich eng am ISSB-Modell, jedoch mit einigen Modifikationen.

Obwohl die KSDS direkt auf IFRS S1 und S2 basieren, enthalten die finalisierten Standards einige bemerkenswerte Modifikationen. Die Behörden weisen darauf hin, dass die KSDS so konzipiert wurden, dass sie die realen Gegebenheiten der Unternehmen in Korea widerspiegeln und gleichzeitig die Interoperabilität mit den ISSB-Standards gewährleisten. Zu diesem Zweck hat Korea bestimmte Anforderungen optional gestaltet, eine Berichtsausnahme eingeführt und den Zeitplan für die Scope-3-Berichterstattung verlängert. Korea hat signalisiert, dass es die Angleichung an die ISSB schrittweise erhöhen wird, unter Berücksichtigung der Implementierungserfahrungen, der Investorennachfrage und internationaler Entwicklungen.

Die Hauptmerkmale des aktuellen koreanischen Rahmens sind:

Klima-Ansatz mit Priorität

IFRS S1 beinhaltet eine einjährige Übergangserleichterung, die es Unternehmen ermöglicht, sich zunächst auf klimabezogene Offenlegungen zu konzentrieren, bevor sie über andere Nachhaltigkeitsrisiken berichten. Die KSSB geht hier noch einen Schritt weiter, indem sie klimabezogene Offenlegungen zum einzigen verbindlichen Schwerpunkt der Standards macht. Offenlegungen zu anderen nachhaltigkeitsbezogenen Themen sind im aktuellen Rahmen freiwillig, ohne einen festgelegten Zeitplan für eine Ausweitung. Wenn Unternehmen über andere Nachhaltigkeitsthemen berichten möchten, können sie dies gemäß KSSB 1 Anhang E „Offenlegungspflichten für Kerninhalte“ tun.

Verlängerung der Scope-3-Berichterstattung

Die KSSB hat eine dreijährige Verschiebung der Scope-3-Berichterstattung bestätigt, was Unternehmen zusätzliche Zeit gibt, um die für die Erfassung und Messung von Emissionen in der Wertschöpfungskette erforderliche Infrastruktur aufzubauen.

Ausnahme für den Jahresabschluss

Korea hat eine Ausnahmeregelung erlassen, die es Unternehmen erlaubt, ihre Nachhaltigkeitsberichte zu einem anderen Zeitpunkt als ihre Finanzberichte zu veröffentlichen. Die ISSB-Standards fordern eine gleichzeitige Veröffentlichung.

Branchenbasierte Kennzahlen (Optional)

Nach den koreanischen Standards können Unternehmen freiwillig entscheiden, branchenbasierte Kennzahlen offenzulegen. Obwohl die KSSB anerkennt, dass branchenspezifische Daten für Stakeholder nützlich sind, hat sie festgestellt, dass diese Art von Informationen derzeit unklar ist aufgrund des Fehlens konsistenter Branchenstandards. Daher wurde die Berichterstattung optional gestaltet. Die Behörden werden den Zeitpunkt zukünftiger obligatorischer branchenbasierter Kennzahlen nach Berücksichtigung der Entwicklung internationaler Branchenstandards sowie der nationalen Bereitschaft festlegen.

Interne CO2-Preise (Teilweise optional)

KSDS 2 verlangt von Unternehmen, offenzulegen, ob und wie sie interne CO2-Preise verwenden, lässt aber die Offenlegung des spezifischen Preises pro Tonne Treibhausgasemissionen optional. Die koreanischen Behörden werden in Zukunft auf der Grundlage internationaler Entwicklungen und nationaler Bedingungen festlegen, ob und wann diese Preisoffenlegung obligatorisch wird.

Externe Prüfung (Optional)

Die FSC-Roadmap schlägt vor, dass die externe Prüfung zunächst optional ist, wobei eine obligatorische Einführung schrittweise im Einklang mit globalen Trends in Betracht gezogen werden soll.

Stufenweise Durchsetzung

Die koreanischen Behörden haben einen stufenweisen Ansatz zur Durchsetzung vorgeschlagen, wobei der anfängliche Schwerpunkt auf Beratung und Unterstützung statt auf Strafen oder Sanktionen liegt. Gemäß dem Vorschlag sind Unternehmen in den ersten beiden Jahren der obligatorischen Berichterstattung von zivilrechtlichen Schadensersatzansprüchen und Verwaltungsstrafen befreit, und es besteht keine strafrechtliche Haftung während der Anfangsphase.

Warum übernimmt Korea ISSB-konforme Standards?

Die Angleichung schafft eine Grundlage, um Unternehmen dabei zu helfen, globale Erwartungen zu erfüllen.

Koreas Übernahme von ISSB-konformen Standards ist Teil eines größeren globalen Trends zur Angleichung und Vergleichbarkeit. Die koreanischen Behörden nennen mehrere wichtige Faktoren, die ihre Offenlegungsgesetze vorantreiben:

- Interoperabilität mit globalen Standards. Koreas FSC hat erklärt, dass nationale Standards "mit globalen Standards (wie den ISSB-Standards) übereinstimmen" und mit den Nachhaltigkeits-Offenlegungsstandards großer Volkswirtschaften interoperabel sein sollten, wobei die Besonderheiten der heimischen Industrien und Geschäftsbedingungen berücksichtigt werden. Die KSSB hat dies bekräftigt, wobei darauf hingewiesen wird, dass die KSDS darauf ausgelegt wurden, „die Interoperabilität mit IFRS S1 und IFRS S2 sicherzustellen“ und gleichzeitig das Offenlegungsumfeld Koreas und die praktischen Umstände der Unternehmen widerzuspiegeln.

- Verringerung der Belastung für Unternehmen. Eines der erklärten Ziele ist es, die doppelte Berichterstattungslast für koreanische Unternehmen, die international tätig sind, zu minimieren. Durch die enge Angleichung der nationalen Standards an die ISSB-Grundlage will die FSC die Komplexität der Berichterstattung über mehrere Gerichtsbarkeiten hinweg reduzieren.

- Unterstützung von Koreas grüner Transformation. Die FSC hat verknüpft den Rahmen für die Nachhaltigkeitsberichterstattung mit Koreas umfassenderer Agenda für die grüne Transformation, wobei die obligatorische Berichterstattung als Teil der übergangsbezogenen Marktinfrastruktur und nicht als eigenständige Transparenzübung positioniert wird.

- Aktive Beteiligung an der globalen Standardsetzung. Korea wurde erneut in das Sustainability Standards Advisory Forum (SSAF) der IFRS Foundation für 2026–2028 berufen, vertreten durch die FSC und die KSSB. Die FSC stellt fest, dass die Teilnahme am Forum den Austausch nationaler Implementierungsbedenken auf internationaler Ebene weiter erleichtern und dazu beitragen wird, die Konsistenz zwischen nationalen Berichtspraktiken und internationalen Standards herzustellen.

Wie können sich Unternehmen auf die KSDS-Berichterstattung vorbereiten?

Der Aufbau solider Datengrundlagen wird die Offenlegung optimieren, sobald die Anforderungen in Kraft treten.

Wenn Ihr Unternehmen in den Geltungsbereich der vorgeschlagenen Nachhaltigkeitsberichtspflichten Koreas fällt, könnte die obligatorische Offenlegung bereits 2028 in Kraft treten, und die Vorbereitung sollte weit vorher beginnen. Hier sind Schritte, die Sie unternehmen können, um Ihre KSDS-Berichterstattung zu optimieren:

1. Bewerten Sie Ihre aktuelle Berichterstattungsgrundlage

Beginnen Sie damit, bestehende Nachhaltigkeitsberichte, CDP-Offenlegungen oder andere Dokumente zu identifizieren, in denen Sie bereits klimabezogene Risiken und Chancen offengelegt haben. Gleichen Sie diese Informationen mit den Anforderungen von KSDS 1 und KSDS 2 ab. Sie sollten alle festgestellten Lücken dokumentieren, insbesondere in Bereichen wie der Messung von Scope-1- und Scope-2-Emissionen und der Klimaszenarioanalyse.

2. Eine Grundlage für zuverlässiges Datenmanagement schaffen

Wie IFRS S2 verlangen Koreas Standards messbare, prüfbare Daten, nicht nur narrative Beschreibungen. Es ist wichtig, frühzeitig eine klare Datenverantwortung über alle Teams hinweg (z. B. Nachhaltigkeit, Beschaffung, Finanzen, Betrieb) festzulegen. Stellen Sie sicher, dass Sie geeignete Datenmanagement-Tools auswählen und die Methodologien zur Emissionsberechnung auf Übereinstimmung mit anerkannten GHG-Bilanzierungsstandards überprüfen.

3. Klimarisiken in Strategie und Planung integrieren

Identifizieren Sie klimabezogene Risiken und Chancen, die die finanzielle Leistung, Position oder Zukunftsaussichten Ihres Unternehmens vernünftigerweise beeinflussen könnten. Stellen Sie sicher, dass diese Bewertung mit Ihren bestehenden Prozessen für das Unternehmensrisikomanagement und die Finanzplanung abgestimmt ist.

4. Beginnen Sie mit dem Aufbau der Scope-3-Bereitschaft

Obwohl Koreas Roadmap eine dreijährige Verschiebung vorsieht, bevor die Scope-3-Berichterstattung obligatorisch wird, sind Wertschöpfungskettendaten bekanntermaßen schwer zu erfassen. Teams sollten frühzeitig damit beginnen, Lieferanten einzubeziehen und Scope-3-Kategorien zu kartieren, um einen Last-Minute-Ansturm zu vermeiden, wenn die Anforderung in Kraft tritt.

5. Governance und interne Kontrollen etablieren

Mit der obligatorischen Berichterstattung geht eine erhöhte Prüfung einher. Es ist unerlässlich, Rollen und Verantwortlichkeiten für die Datenerfassung, -prüfung und -genehmigung klar zu definieren. Stellen Sie sicher, dass Sie die für die Berechnungen verwendeten Emissionsfaktoren und Methodologien verstehen und dokumentieren, und beginnen Sie mit der Vorbereitung auf die eventuelle Einführung von Anforderungen an die Prüfung durch Dritte.

6. Die Finalisierung der Roadmap verfolgen

Obwohl die Standards endgültig sind, bedarf der Umsetzungsrahmen noch der Bestätigung. Die FSC führte eine öffentliche Konsultation zum Entwurf der Roadmap durch und wird diese voraussichtlich 2026 finalisieren. Unternehmen sollten weiterhin offizielle FSC-Ankündigungen für Aktualisierungen zu berichtspflichtigen Unternehmen, Zeitplänen, Offenlegungskanälen und Prüfanforderungen.

Die Grundlagen für eine sichere KSDS-Berichterstattung legen

Nachdem Koreas Standards nun endgültig sind und ein Umsetzungsplan veröffentlicht wurde, sollten die betroffenen Unternehmen ein klares Bild davon haben, was sie berichten müssen. Indem sie jetzt mit dem Aufbau von Datenmanagementsystemen, Governance-Strukturen und Emissionsberichterstattungsfähigkeiten beginnen, können Teams dem Jahr 2028 mit Zuversicht entgegensehen und die Grundlagen schaffen, um sich leicht an sich im Laufe der Zeit erweiternde Anforderungen anzupassen.

FAQs

Wie stimmt Koreas Rahmenwerk mit den ISSB-Standards überein?

Koreas KSDS 1 basiert auf IFRS S1 (Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen), und KSDS 2 basiert auf IFRS S2 (Klimabezogene Angaben). Weitere Informationen finden Sie in der Jurisdiktionsübersicht der IFRS Foundation.

Was ist KSDS 101?

Die ursprünglichen KSDS-Konsultationsentwürfe von 2024 enthielten zusätzlich zu KSDS 1 und 2 einen vorgeschlagenen dritten Standard. KSDS 101 hätte sich mit zusätzlichen nachhaltigkeitsbezogenen Informationen befasst, die durch nationale Gesetze vorgeschrieben sind oder zur Erfüllung spezifischer koreanischer Nachhaltigkeitspolitischer Ziele dienen. Die KSSB beschloss jedoch, KSDS 101 nicht zu veröffentlichen in den endgültigen Standards, unter Verweis auf Änderungen im politischen Umfeld der Regierung und die potenzielle Belastung für Unternehmen.

Welche Unternehmen sind zur Berichterstattung verpflichtet?

Gemäß dem vorgeschlagenen Fahrplan sind KOSPI-notierte Unternehmen mit konsolidierten Vermögenswerten von über ₩30 Billionen KRW/~$20,4 Milliarden USD verpflichtet, ab 2028 auf Basis der Daten von 2027 mit der Berichterstattung zu beginnen. Es wird erwartet, dass dies 2029 auf Unternehmen mit Vermögenswerten von über ₩10 Billionen KRW/~$6,8 Milliarden USD ausgeweitet wird, mit einer potenziellen weiteren Ausweitung auf kleinere Unternehmen, abhängig von der Bereitschaft und den internationalen Entwicklungen.

Wann wird die Scope-3-Berichterstattung verpflichtend?

Gemäß dem vorgeschlagenen Fahrplan wird die verpflichtende Berichterstattung über Scope-3-Emissionen in der Wertschöpfungskette für große Unternehmen um drei Jahre gegenüber dem ursprünglichen Beginn der verpflichtenden Berichterstattung auf 2031 verschoben. Dies gibt Unternehmen zusätzliche Zeit, die notwendige Berichterstattungsinfrastruktur aufzubauen.

Ist eine externe Prüfung erforderlich?

Zunächst wird die externe Prüfung optional sein. Der Fahrplan sieht eine schrittweise Umstellung auf eine verpflichtende Prüfung vor, im Einklang mit globalen Trends.

Können Unternehmen die KSDS freiwillig anwenden, bevor die verpflichtenden Anforderungen in Kraft treten?

Ja. Unternehmen können die KSDS freiwillig ab Beginn des jährlichen Berichtszeitraums anwenden, in dem sie veröffentlicht werden.