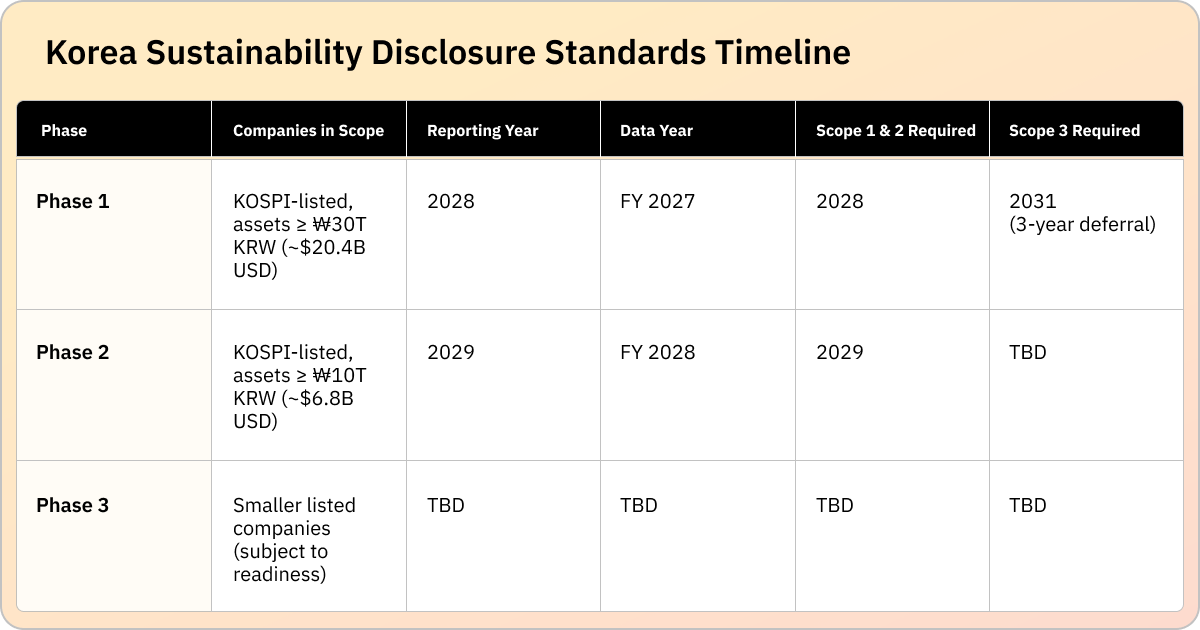

2026年2月、韓国はISSBに準拠した開示基準と、その実施に向けたロードマップを発表しました。韓国サステナビリティ開示基準(KSDS)に基づき、韓国総合株価指数(KOSPI)に上場する最大手企業(連結資産が30兆ウォン(約204億米ドル)を超える企業)は、2028年にスコープ1および2の排出量報告を開始する必要があります。次の段階として、10兆ウォン(約68億米ドル)を超える企業は2029年から報告を開始します。スコープ3の報告は3年間延期されました。

韓国は、ISSBに準拠した気候変動関連開示基準を採用する世界の潮流に加わりました。その 韓国サステナビリティ開示基準(KSDS) 企業に対し、気候変動関連のガバナンス、戦略、リスク管理、および排出量を含む指標について報告することを義務付けており、早ければ2028年から適用されます。

以下では、韓国の基準の概要と、企業がコンプライアンスに備えるために講じるべき手順について説明します。

背景:ISSB基準とは?

IFRS S1とIFRS S2の2つの基準は、気候変動関連開示のグローバルなベースラインを提供します。

韓国サステナビリティ開示基準は、広く認知されている以下の基準に準拠しています。 国際サステナビリティ基準審議会(ISSB)。ISSBは、国際財務報告基準財団(IFRS)によって2021年に設立され、サステナビリティ報告のグローバルなベースラインを構築することを目標としています。ISSBは2つの主要な基準を発行しました。 IFRS S1(サステナビリティ関連財務情報の開示に関する一般要求事項)およびIFRS S2(気候関連開示)、これらは世界中の環境報告規制を形成してきました。現在までに、 30以上の法域 ISSB基準を部分的または完全に組み込んでいるか、その過程にあります。

ISSBは、IFRS S1とS2を、 気候関連財務情報開示タスクフォース(TCFD)が構築した基盤の上に策定しました。これらの基準は、気候変動開示基準委員会(CDSB)およびサステナビリティ会計基準審議会(SASB)のフレームワークも参考にしています。

ISSBは数十カ国で政策形成に影響を与えてきましたが、規制機関ではなく、独立した基準設定機関です。この組織は、いかなる法域や企業に対しても報告要件を課すものではありません。その基準は、国境を越えて一貫性があり、比較可能な規制のための枠組みを提供するように設計されています。

韓国サステナビリティ開示基準とは何ですか?

KSDS基準は、IFRS S1およびS2に密接に準拠しています。

2026年2月26日、 韓国サステナビリティ基準審議会(KSSB)は、 承認された 韓国サステナビリティ開示基準(KSDS)を公表しました。このフレームワークは、以下の2つの基準で構成されています。

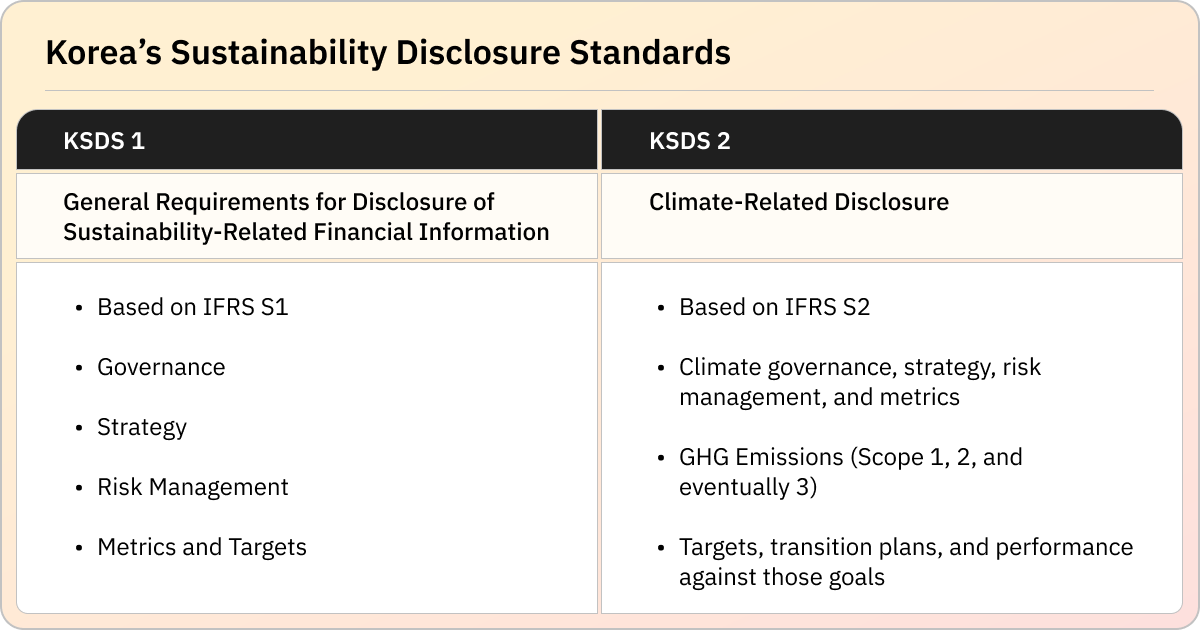

KSDS 1:サステナビリティ関連財務情報の開示に関する一般要求事項

この基準はIFRS S1(一般要求事項)に基づいており、以下の項目に関する報告を義務付けています。

- サステナビリティ関連のリスクと機会に関するガバナンス

- サステナビリティ課題が事業モデル、戦略、意思決定にどのように影響するか

- サステナビリティ関連のリスクを特定、評価、管理するためのリスク管理プロセス

- サステナビリティ関連のリスクと機会を監視・管理するために使用される指標と目標

KSDS 2:気候関連開示

2番目の基準はIFRS S2(気候関連開示)に基づいており、以下の項目に関する報告を対象としています。

- 気候に特化したガバナンス、戦略、リスク管理、および指標・目標

- 気候関連のリスクと機会(移行リスクおよび物理的リスク)

- 温室効果ガス排出量(スコープ1、2、3)

- 目標、移行計画、およびそれらの目標に対する実績

KSDS 1およびKSDS 2は、義務的な基準として適用されることを意図しています。義務的な要件が発効するまでは、企業は発行された会計年度の期首からこれらの基準を任意で適用することができます。

削除 - KSDS 101:政策目標に沿った追加開示

2024年のKSDS公開草案の初期版には、国内法で義務付けられている、または韓国固有のサステナビリティ政策目標を満たすために必要な追加のサステナビリティ関連情報に対応する、KSDS 101という第3の基準案が含まれていました。しかし、KSSBは、政府の政策環境の変化と企業への潜在的な負担を理由に、最終基準ではKSDS 101を発行しないことを決定しました。

KSDSロードマップとは?

韓国の金融委員会(FSC)は、これらの基準に関する実施ガイダンスを発行しました。

2026年2月25日、韓国の金融委員会(FSC)は 義務的なサステナビリティ開示に関するロードマップ案を公表しました。このロードマップは、最終決定されたKSDSと同時に発表され、実施スケジュールが示されています。それによると、国内最大手の上場企業については2028年に報告開始が提案されており、当該グループのスコープ3報告は2031年まで延期されます。完全な実施スケジュールは以下に記載されています。

韓国のサステナビリティ基準の対象となるのは誰ですか?

要件は、KOSPI上場企業のうち最大規模の企業から始まり、時間をかけて拡大されます。

この ロードマップ案では、義務的なサステナビリティ報告は、まず韓国の主要株価指数である KOSPI指数(韓国総合株価指数) に上場し、連結資産が30兆ウォン(約204億米ドル)を超える企業に適用されます。これらは韓国の主要取引所に上場する最大規模の企業です。

このロードマップでは、初期段階の1年後に、資産が10兆ウォン(約68億米ドル)を超えるKOSPI上場企業に要件を拡大することが想定されています。さらに小規模なKOSPI上場企業への拡大も、市場の準備状況や国際的な動向に応じて引き続き検討される可能性があります。

開示情報の想定利用者は、既存および潜在的な投資家、貸し手、その他の債権者であり、これはISSB基準の焦点と一致しています。

開示のタイムラインはどうなっていますか?

最初の開示は2027年のデータに基づき、2028年に提出期限が設定されています。

〜に基づき、 金融委員会(FSC)が提案するタイムライン、資産30兆ウォン(約204億米ドル)超の上場大企業は、2027会計年度のデータに基づき2028年にスコープ1および2の報告を開始し、スコープ3は2031年に開始する義務があります。次の段階(資産10兆ウォン(約68億米ドル)超の上場企業)は、2028会計年度のデータに基づき2029年にスコープ1および2の報告を開始し、スコープ3の期限は未定となります。小規模上場企業に対する義務的な報告期限はまだ発表されていません。義務的な要件が発効するまでは、企業はKSDSを任意で適用することを選択できます。

韓国のサステナビリティ基準の主な特徴は何ですか?

KSDSはISSBモデルにいくつかの修正を加え、それに密接に準拠しています。

KSDSはIFRS S1およびS2に直接基づいていますが、最終化された基準にはいくつかの注目すべき修正が含まれています。当局は、KSDSがISSB基準との相互運用性を確保しつつ、韓国企業の現実的な状況を反映するように設計されたと述べています。この目的のため、韓国は特定の要件を任意とし、報告免除を導入し、スコープ3報告のタイムラインを延長しました。韓国は、導入経験、投資家の需要、国際的な動向を考慮し、ISSBとの整合性を段階的に高めていく意向を示しています。

韓国の現行フレームワークの主な特徴は以下の通りです。

気候優先アプローチ

IFRS S1 には、企業が他のサステナビリティリスクに関する報告を行う前に、まず気候関連開示に集中できるようにする1年間の移行措置が含まれています。 KSSBはこれをさらに進めています、気候関連開示を基準の唯一の義務的な焦点としています。その他のサステナビリティ関連事項に関する開示は、現行のフレームワークでは任意であり、拡大の具体的なタイムラインは定められていません。企業が他のサステナビリティ問題について報告したい場合は、KSSB 1 付録E「中核コンテンツの開示要件」に基づいて行うことができます。

スコープ3報告の延長

KSSBはスコープ3報告の3年間の延期を承認し、企業がバリューチェーン排出量のデータ収集と測定に必要なインフラを構築するための追加の時間を確保できるようにしました。

財務諸表の免除

韓国は、企業がサステナビリティ報告書を財務諸表とは異なる時期に公開することを許可する免除措置を発行しました。ISSB基準は同時公開を求めています。

業種別指標(任意)

韓国の基準では、企業は業種別指標の開示を任意で決定できます。KSSBは業種固有のデータがステークホルダーにとって有用であることを認識しているものの、 一貫した業界標準がないため、この種の情報の現状が不明確であると指摘しています。 そのため、報告は任意とされています。当局は、国際的な業界標準の発展状況と国内の準備状況を考慮した上で、将来の義務的な業種別指標の時期を決定する予定です。

内部炭素価格(一部任意)

KSDS 2は、企業に対し、内部炭素価格を使用しているか、またどのように使用しているかを開示するよう求めていますが、GHG排出量1トンあたりの具体的な価格の開示は任意としています。韓国当局は、国際的な動向と国内の状況に基づいて、将来的にその価格開示が義務化されるかどうか、またいつ義務化されるかを決定する予定です。

第三者保証(任意)

金融委員会(FSC)のロードマップでは、第三者保証は任意で開始され、義務化は世界の動向に合わせて段階的に検討されることを提案しています。

段階的な執行

韓国当局は、罰則や制裁ではなく、当初はガイダンスと支援に重点を置く段階的な執行アプローチを提案しています。この提案の下では、企業は義務的報告の最初の2年間は民事損害賠償および行政罰から免除され、初期段階では刑事責任も問われません。

なぜ韓国はISSBに準拠した基準を採用するのか?

整合性により基準が確立され、企業がグローバルな期待に応えるのに役立ちます。

韓国がISSBに準拠した基準を採用することは、整合性と比較可能性というより大きな世界的傾向の一部です。韓国当局は、開示法を推進するいくつかの重要な要因を挙げています。

- グローバル基準との相互運用性。 韓国の 金融委員会(FSC)は、 国内基準は「国内産業の特定の特性と事業運営状況を考慮に入れ、グローバル基準(ISSB基準など)と整合し、主要経済圏のサステナビリティ開示基準と相互運用可能であるべきだ」と述べています。 KSSBもこれに同調しています。、KSDSが韓国の開示環境と企業の実際的な状況を反映しつつ、「IFRS S1およびIFRS S2との相互運用性を確保する」よう設計されていると指摘した。

- 企業への負担軽減。 その一つが 掲げられた目標 は、国際的に事業を展開する韓国企業にとっての二重報告の負担を最小限に抑えることです。国内基準をISSBのベースラインと密接に整合させることで、金融委員会は複数の管轄区域にわたる報告の複雑さを軽減することを目指しています。

- 韓国のグリーン・トランジションを支援。 金融委員会は 関連付けている サステナビリティ開示フレームワークを韓国のより広範なグリーン・トランジション・アジェンダに、義務的な報告を、単なる透明性確保の取り組みではなく、トランジション関連の市場インフラの一部として位置付けています。

- グローバルな標準設定への積極的な参加。 韓国は IFRS財団のサステナビリティ基準諮問フォーラム(SSAF) に2026年から2028年の期間、金融委員会とKSSBの両方によって代表される形で再任されました。 金融委員会は指摘している このフォーラムへの参加が、国際舞台での国内実施に関する懸念の共有をさらに促進し、国内の報告実務と国際基準との整合性を構築するのに役立つだろうと。

企業はKSDS報告にどのように備えることができるでしょうか?

今から強固なデータ基盤を構築することで、要件が発効した際に開示を効率化できるでしょう。

貴社が韓国の提案するサステナビリティ報告要件の対象となる場合、義務的な開示は早ければ2028年にも開始される可能性があり、それよりもかなり前から準備を始めるべきです。KSDS報告を効率化するために講じられる手順を以下に示します。

1. 現在の報告ベースラインを評価する

まず、既存のサステナビリティ報告書、CDP開示、または気候関連のリスクと機会をすでに開示しているその他の文書を特定することから始めます。その情報をKSDS 1およびKSDS 2の要件と照合してください。特にスコープ1および2排出量の測定や気候シナリオ分析といった分野で見つかったギャップを文書化することが重要です。

2. 信頼できるデータ管理の基盤を構築する

IFRS S2と同様に、韓国の基準では、記述的な説明だけでなく、測定可能で監査可能なデータが求められます。早期に、チーム間(例:サステナビリティ、調達、財務、運用)で明確なデータ所有権を確立することが重要です。適切なデータ管理ツールを選定し、排出量算定方法論が認識されているGHG会計基準と整合しているかを確認してください。

3. 気候変動リスクを戦略と計画に統合する

貴社の財務実績、状況、または将来の見通しに合理的に影響を及ぼしうる気候関連のリスクと機会を特定してください。この評価を、既存の全社的リスク管理および財務計画プロセスと整合させるようにしてください。

4. スコープ3対応への準備を開始する

韓国のロードマップでは、スコープ3の報告が義務化されるまでに3年間の猶予が設けられていますが、バリューチェーンデータの収集は非常に困難であることが知られています。義務化が開始された際に慌てないよう、チームはサプライヤーとの連携を開始し、スコープ3のカテゴリを十分に前もってマッピングしておくべきです。

5. ガバナンスと内部統制を確立する

報告が義務化されると、監視が強化されます。データ収集、レビュー、承認に関する役割と責任を明確に定義することが不可欠です。算定に使用される排出係数と方法論を理解し文書化し、最終的に導入される第三者保証要件に備え始めてください。

6. ロードマップの最終決定を監視する

基準は最終決定されていますが、実施フレームワークはまだ確認が必要です。金融委員会(FSC)はロードマップ草案に関する公開協議を実施し、2026年に最終決定する予定です。企業は引き続き公式の FSCの発表 を監視し、報告対象企業、時期、開示チャネル、保証要件に関する最新情報を確認すべきです。

自信を持ったKSDS報告のための基盤を築く

韓国の基準が最終決定され、実施計画が公表された今、対象企業は報告すべき内容を明確に把握しているはずです。今からデータ管理システム、ガバナンス体制、排出量報告能力の構築を開始することで、各チームは自信を持って2028年を迎え、要件が時間とともに拡大しても容易に適応できる基盤を築くことができます。

よくある質問

韓国のフレームワークはISSB基準とどのように整合していますか?

韓国の KSDS 1 は IFRS S1に基づいています。 (サステナビリティ関連財務情報の開示に関する一般要求事項)」、および KSDS 2 に基づいています IFRS S2 (気候関連開示)」です。詳細については、 IFRS財団の管轄区域別スナップショット。

KSDS 101とは何ですか?

2024年のKSDS公開草案の当初案には、KSDS 1および2に加えて、第3の基準案が含まれていました。 KSDS 101 は、国内法で義務付けられている、または韓国固有のサステナビリティ政策目標を達成するために必要な追加のサステナビリティ関連情報に対応する予定でした。しかし、KSSBは KSDS 101を発行しないことを決定しました 最終基準において、政府の政策環境の変化と企業への潜在的な負担を理由として。

どの企業が報告を義務付けられますか?

提案されているロードマップによると、連結資産が ₩30兆ウォン(約204億米ドル)を超えるKOSPI上場企業は、2027年のデータに基づき、2028年に報告を開始することが義務付けられています。これは、資産が ₩10兆ウォン(約68億米ドル)の企業に2029年に拡大される見込みで、準備状況と国際的な動向に応じて、さらに小規模企業への拡大の可能性もあります。

スコープ3の報告はいつ義務化されますか?

提案されたロードマップでは、大企業に対するスコープ3バリューチェーン排出量報告の義務化は、当初の義務化開始から3年間延期され、2031年からとなります。これにより、企業は必要な報告インフラを構築するための追加の時間を確保できます。

第三者保証は義務付けられていますか?

当初、第三者保証は任意となります。ロードマップでは、世界的な傾向に沿って、義務化された保証への段階的な移行が提案されています。

義務的な要件が発効する前に、企業はKSDSを任意で適用できますか?

はい。事業体は、KSDSが発行された年次報告期間の開始時から、任意でKSDSを適用することができます。