Da klimabezogene Offenlegungen an Bedeutung gewinnen, sehen sich Unternehmen mit steigenden Erwartungen an eine glaubwürdige Berichterstattung über Treibhausgasemissionen (THG) konfrontiert. Damit einher geht die Verlagerung hin zu einer unabhängigen Prüfung durch Dritte. Dabei geht es nicht nur darum, Häkchen zu setzen: Eine Prüfung liefert eine unabhängige Bestätigung, dass Ihre Emissionsdaten vollständig, nachvollziehbar und mit dem von Ihnen gewählten Standard übereinstimmen. Sie stärkt Ihre Glaubwürdigkeit bei Investoren, Aufsichtsbehörden und Lieferketten und unterstützt letztendlich die strategische Dekarbonisierung.

Für viele Organisationen ist die Prüfung noch Neuland: unbekannte Prüfungssprache, neue Datenanforderungen und neue interne Kontrollen. Um die Prüfungsbereitschaft zu optimieren und Risiken zu reduzieren, hilft es, die Prüfungsvorbereitung nicht als einmalige Aktivität, sondern als einen Reifeprozess zu betrachten.

Dieser Artikel skizziert eine Schritt-für-Schritt-Roadmap, die aufzeigt, wie eine gute Vorbereitung aussieht, wie Sie Ihr Programm strukturieren und wie Sie die Fähigkeit aufbauen, von einer begrenzten zu einer angemessenen Prüfungssicherheit zu gelangen.

Was Prüfung in der THG-Berichterstattung bedeutet

Im Bereich Nachhaltigkeit bezieht sich „Prüfung“ auf eine formelle, unabhängige Überprüfung des Prüfungsgegenstands (z. B. Ihres Emissionsinventars) durch eine qualifizierte Partei. Ziel des Prüfers ist es, eine schriftliche Schlussfolgerung darüber abzugeben, ob der Prüfungsgegenstand in allen wesentlichen Belangen gemäß den von Ihnen angewandten Kriterien erstellt wurde.

Einige wichtige Unterscheidungen, die es zu verstehen gilt:

- Sicherheitsniveau der Prüfung:

- Begrenzte Sicherheit (vergleichbar mit einer prüferischen Durchsicht) bietet ein moderates Maß an Vertrauen. Der Prüfer führt Befragungen und analytische Verfahren durch, die weniger umfangreiche Nachweise erfordern.

- Angemessene Sicherheit (vergleichbar mit einer Prüfung) bietet ein höheres Maß an Vertrauen. Sie erfordert strengere Verfahren, einschließlich der Prüfung interner Kontrollen, der Validierung von Quelldokumenten und der Bewertung von Risiken wesentlicher Falschdarstellungen. Die Attestierungsstandards des AICPA skizzieren die spezifischen Unterschiede zwischen diesen Niveaus.

- Prüfungsgegenstand und Kriterien:

Ihr Emissionsinventar ist der Prüfungsgegenstand; die Kriterien sind Ihr gewählter Standard (z. B. der GHG Protocol Corporate Standard, die Scope 2 Guidance, der Scope 3 Standard). Zum Beispiel bietet das GHG Protocol bietet Transparenz und Struktur für Scope 1, 2 und 3 Klassifizierung. - Prüfungsdienstleister & Standards:

Die Prüfung von THG-Emissionen kann internationalen Standards folgen, wie zum Beispiel ISAE 3410 (Prüfungsaufträge für Treibhausgasbilanzen) oder nationalen Prüfungsstandards (z.B., AICPA AT-C sections).

Warum es wichtig ist

Über die Erfüllung von Stakeholder-Anforderungen hinaus spiegelt die Prüfungsbereitschaft die Prozessreife wider: Rückverfolgbarkeit, Kontrolle und Governance. Sie reduziert das Risiko von Reputations- oder Regulierungsrisiken. Zudem hilft sie Unternehmen, ihr Berichtsprogramm als Management-Asset zu nutzen und nicht nur als Compliance-Ergebnis.

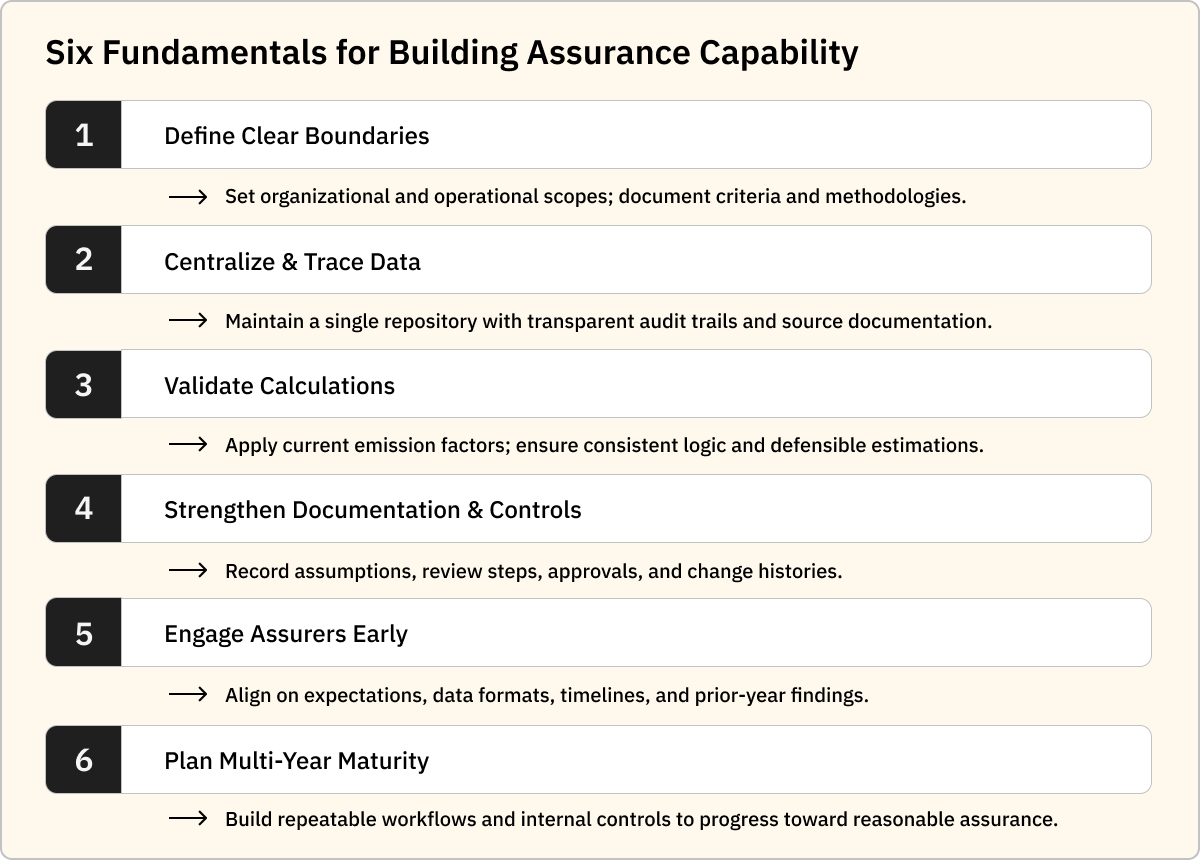

Ein Sechs-Schritte-Fahrplan zur Prüfungsbereitschaft

Der Übergang zu einer effektiven Prüfung beginnt mit grundlegenden Fähigkeiten. Auch wenn der Weg jedes Unternehmens unterschiedlich ist, weisen Unternehmen, die bei der Prüfungsprüfung gut abschneiden, oft ähnliche Merkmale auf:

1. Einen klaren Abgrenzungs- und Methodikrahmen festlegen

Bevor die Datenerfassung beginnt, muss Ihr Unternehmen Folgendes definieren:

- Organisatorische Abgrenzung: Welche Einheiten, Geschäftsbereiche oder Rechtsstrukturen sind enthalten? Verwenden Sie die Kontroll-, Eigenkapital- oder operative Konsolidierung?

- Operative Abgrenzung und Scope-Definitionen: Welche Emissionsarten erfassen Sie (Scope 1, Scope 2, Scope 3)? Sind geleaste Vermögenswerte, Geschäftsreisen usw. enthalten?

- Methodendokumentation: Dokumentieren Sie für jede Emissionskategorie, die Sie übernehmen oder schätzen, die Methodik, Emissionsfaktoren, Annahmen, Ausschlüsse und wie die Abgrenzungsentscheidungen getroffen wurden. Dies wird von Prüfern oft als „Ausgangspunkt“ bezeichnet.

- Kriterien für Schätzung und Ausschlüsse: Wo Schätzungen oder Ausschlüsse vorgenommen werden, muss die Begründung dokumentiert und nachvollziehbar sein.

Unternehmen, die bei Prüfungen Schwierigkeiten haben, weisen oft schwache oder unvollständige Begründungen für Abgrenzungen/Methoden auf, was zu Prüferanfragen und Verzögerungen führt. Prüfer beginnen in der Regel mit den „Eckpfeilern“ Ihres Inventars (der Abgrenzung und Methodik), bevor sie sich den Berechnungen widmen.

2. Aufbau nachvollziehbarer, zentralisierter Aktivitätsdaten

Daten sind bei der Prüfung nur dann hilfreich, wenn sie nachvollziehbar sind. Das bedeutet:

- Einheitliches Repository: Alle Aktivitätsdaten befinden sich in einer kontrollierten Umgebung – idealerweise einer Plattform oder einem kontrollierten Tabellenkalkulationssystem.

- Strukturiertes Dateisystem: Prüfer schätzen Konsistenz. Die Verwendung eines standardisierten Vier-Dateien-Musters über alle Kategorien hinweg (Rohdaten → bereinigt → Upload-Vorlage → finales Hauptbuch) kann die Prüferprüfung erheblich erleichtern.

- Quelldokumentation, die mit Datenpunkten verknüpft ist: Zum Beispiel sollten Rechnungen, Verbrauchsberichte und Zählerstände mit den gemeldeten Aktivitätsdaten durch eine klare Zuordnung verknüpft sein.

- Versionskontrolle und Änderungsverlauf: Prüfer suchen nach Belegen dafür, wie Daten geändert wurden, wie Korrekturen vorgenommen wurden und wie Abstimmungen durchgeführt wurden.

- Automatisierte Prüfungen und Plausibilitätsprüfungen: Obwohl nicht zwingend erforderlich, erhalten Unternehmen mit automatisierter Datenvalidierung (Einheitenumrechnungen, Anomalieerkennung) tendenziell weniger Prüferfragen.

Kurz gesagt: Wenn Sie bei Ihren größten Datenpositionen nicht beantworten können, „Woher stammt diese Zahl?“ und „Wie wurde sie abgeleitet?“, werden Prüfer wahrscheinlich genauer nachhaken wollen.

3. Sicherstellen, dass Berechnungen und Emissionsfaktoren verifiziert sind

Daten ohne korrekte Berechnungen stellen ein häufiges Risiko dar. Zu den Schlüsselbereichen, die häufig zu Prüferfeststellungen führen, gehören:

- Veraltete Emissionsfaktoren: Die Verwendung veralteter Faktoren kann das Risiko von Fehlern erhöhen.

- Einheitenumrechnung oder inkonsistente Einheiten: Nichtübereinstimmungen zwischen Quell- und Berichtseinheiten sind häufige Prüfungsindikatoren.

- Nichtübereinstimmung zwischen Rechnungen/Verbrauch und gemeldeten Daten: Prüfer möchten sehen, dass der Verbrauch mit Rechnungen oder Unterzählern übereinstimmt.

- Schätzlogik nicht dokumentiert: Schätzungen sind akzeptabel, aber die Methode muss dokumentiert, Annahmen offengelegt und auf Plausibilität geprüft werden. Schätzungen sind kein Ausschlusskriterium, unerklärte Schätzungen jedoch schon.

- Konsistenz der Methodik von Jahr zu Jahr: Änderungen im Vorgehen müssen dokumentiert und begründet werden.

4. Robuste Dokumentation und internes Kontrollsystem pflegen

Dokumentation ist wohl der wichtigste Faktor, der unkomplizierte von problematischen Prüfungen unterscheidet. Unternehmen, die für eine Prüfung bereit sind, verfügen typischerweise über:

- Einen formalen THG- Inventarmanagementplan oder Methodikhandbuch.

- Dokumentation für jede Datenquelle: was sie ist, wem sie gehört und wie oft sie aktualisiert wird.

- Dokumentation von Annahmen, Schätzungen, Ausschlüssen: warum sie verwendet wurden und wer sie genehmigt hat.

- Interne Prüfverfahren und Freigabeprotokolle: Wer die Daten wann geprüft und welche Feststellungen behoben wurden.

- Audit-Trails: Nachweise von Abstimmungen, Anpassungen und Versionierungen.

- Änderungskontrollprotokolle: Wann die Methodik geändert wurde, wann Daten neu ausgewiesen wurden und wie Daten aus dem Vorjahr behandelt wurden.

Wenn die Dokumentation gut strukturiert ist, verkürzt sich die Prüfungsdauer erheblich und die Kostenbeteiligung sinkt tendenziell. Ist die Dokumentation schwach, vervielfacht sich der Austausch, was die Prüfung möglicherweise zu einem Großprojekt statt zu einer unkomplizierten Überprüfung macht.

Darüber hinaus demonstriert die Ausrichtung Ihres internen Kontrollumfelds an dem in Finanzprüfungen verwendeten Rahmenwerk (zum Beispiel durch die Verwendung des COSO Internal Control – Integrated Framework Struktur) demonstriert Reife und kann die Skepsis des Prüfers reduzieren.

5. Binden Sie Ihren Prüfungsdienstleister frühzeitig ein

Viele Unternehmen betrachten die Prüfung als letzten Schritt, etwas, das geschieht nachdem die Daten zusammengestellt wurden. Das kann vermeidbare Risiken schaffen. Stattdessen sollten Sie:

- Beginnen Sie vorläufige Gespräche 2-3 Monate vor der Einreichung Ihres Inventars.

- Nutzen Sie Ihren Prüfungsdienstleister als Partner bei der Vorbereitung, nicht nur als Prüfer. Teilen Sie Ihre Dateistruktur, den Methodikentwurf, die wichtigsten Datenflüsse und bitten Sie um Feedback. Ein Treffen mit Ihrem Prüfer, bevor eine einzige Datei fertig ist, kann Ihnen Wochen des Hin und Her ersparen.

- Vereinbaren Sie Einreichungsformate, Zugriffsmethoden (Plattform-Login, Tabellenkalkulationen, Portal), Zeitplan und Lieferobjekte.

- Überprüfen Sie die Prüfungsfeststellungen des Vorjahres (falls vorhanden) und stellen Sie sicher, dass Korrekturmaßnahmen in Ihren Prozess integriert sind.

- Legen Sie Ihren Zeitplan fest: Sobald der Prüfer mit den Verfahren beginnt, kann es 8–12 Wochen (je nach Komplexität und Reifegrad) vom Start bis zum Abschluss dauern.

Durch die frühzeitige strukturelle Einbindung des Prüfers reduzieren Sie Überraschungen und stellen sicher, dass der Prüfungsprozess effizient und nicht störend ist.

6. Erstellen Sie eine mehrjährige Verbesserungs-Roadmap auf dem Weg zu einer angemessenen Sicherheit

Während die meisten Unternehmen mit einer begrenzten Prüfung beginnen, weist die Entwicklung zunehmend auf die nächste Prüfungsstufe hin: die angemessene Sicherheit. Um sich darauf vorzubereiten:

- Stärken Sie die internen Kontrollen für ESG-Daten, genau wie bei der Finanzberichterstattung.

- Formalisieren Sie wiederholbare Arbeitsabläufe: Datenerfassung, -prüfung, -freigabe und -archivierung.

- Verbessern Sie die Datenarchitektur und Prüfbarkeit: Systeme, die Änderungen protokollieren, die Herkunft nachweisen und Abstimmungen unterstützen.

- Erweitern Sie die Dokumentation der Kontrollen: wer verantwortlich ist, welche Prüfungen durchgeführt werden und wie Ausnahmen behandelt werden.

- Bereiten Sie sich auf tiefgreifendere Prüfungen vor: Angemessene Sicherheit bedeutet, dass Prüfer zugrunde liegende Aufzeichnungen stichprobenartig prüfen und detaillierte Tests durchführen werden, nicht nur eine analytische Überprüfung.

- Beobachten Sie sich entwickelnde Prüfungsstandards und -rahmenwerke, wie die neue Leitlinie von AccountAbility zum AA1000 Assurance Standard.

Der frühzeitige Aufbau dieser Reifegrad-Roadmap trägt dazu bei, dass Ihr Prüfungsökosystem skalierbar und widerstandsfähig ist, damit Sie nicht in Panik geraten, wenn tiefgreifendere Prüfungen erwartet werden.

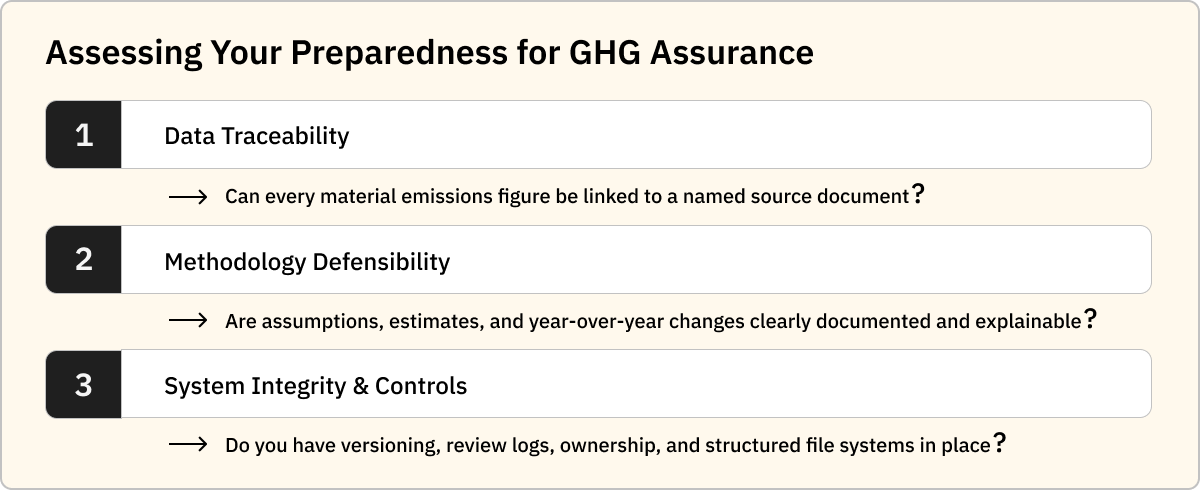

Drei Fragen zur Beurteilung der „ausreichenden Bereitschaft“ für die Prüfung

Jede Organisation fragt sich: Woher wissen wir, wann wir für die Prüfung bereit sind? Da Perfektion weder erforderlich noch realistisch ist, liegt der Schlüssel in der Verteidigungsfähigkeit.

Fragen Sie sich:

- Kann ich jede wesentliche Emissionszahl auf ein benanntes Quelldokument (Rechnung, Zählerstand, Vertrag) zurückführen?

- Kann ich die Methodik, Annahmen und Änderungen gegenüber dem Vorjahr erläutern und entsprechende Belege vorlegen?

- Verfüge ich über strukturierte Dateisysteme, Versionskontrolle, Prüfprotokolle und Freigaben, die die Datenintegrität und -verantwortung belegen?

Wenn Sie diese Fragen mit „Ja“ beantworten können, sind Sie wahrscheinlich gut aufgestellt, um einen Prüfungsdienstleister einzuladen und die Prüfung souverän durchzuführen. Sollten Ihnen noch wichtige Dokumente fehlen, zögern Sie nicht. Schließen Sie die fehlende Lücke jetzt, anstatt mitten in der Prüfung umzuschwenken.

Aufbau eines widerstandsfähigen Rahmenwerks für eine zuverlässige Offenlegung

Die Prüfungsvorbereitung sollte als strategisches Programm behandelt werden. Während sich viele Organisationen auf den Abgabetermin der Prüfung konzentrieren, ist die eigentliche Arbeit subtiler: der Aufbau nachvollziehbarer Datensysteme, verteidigungsfähiger Methodologien, strenger Kontrollen und einer soliden Dokumentation.

Indem Sie Ihre Abgrenzungen abstimmen, Ihre Daten zentralisieren, Ihre Berechnungen überprüfen, umfassend dokumentieren, frühzeitig mit Ihrem Prüfpartner zusammenarbeiten und einen mehrjährigen Reifegradpfad festlegen, können Sie die Prüfung von einer „Belastung“ in ein Differenzierungsmerkmal verwandeln. Ein Prozess, der Reife widerspiegelt, das Vertrauen der Stakeholder stärkt und Ihre Dekarbonisierungsagenda unterstützt.